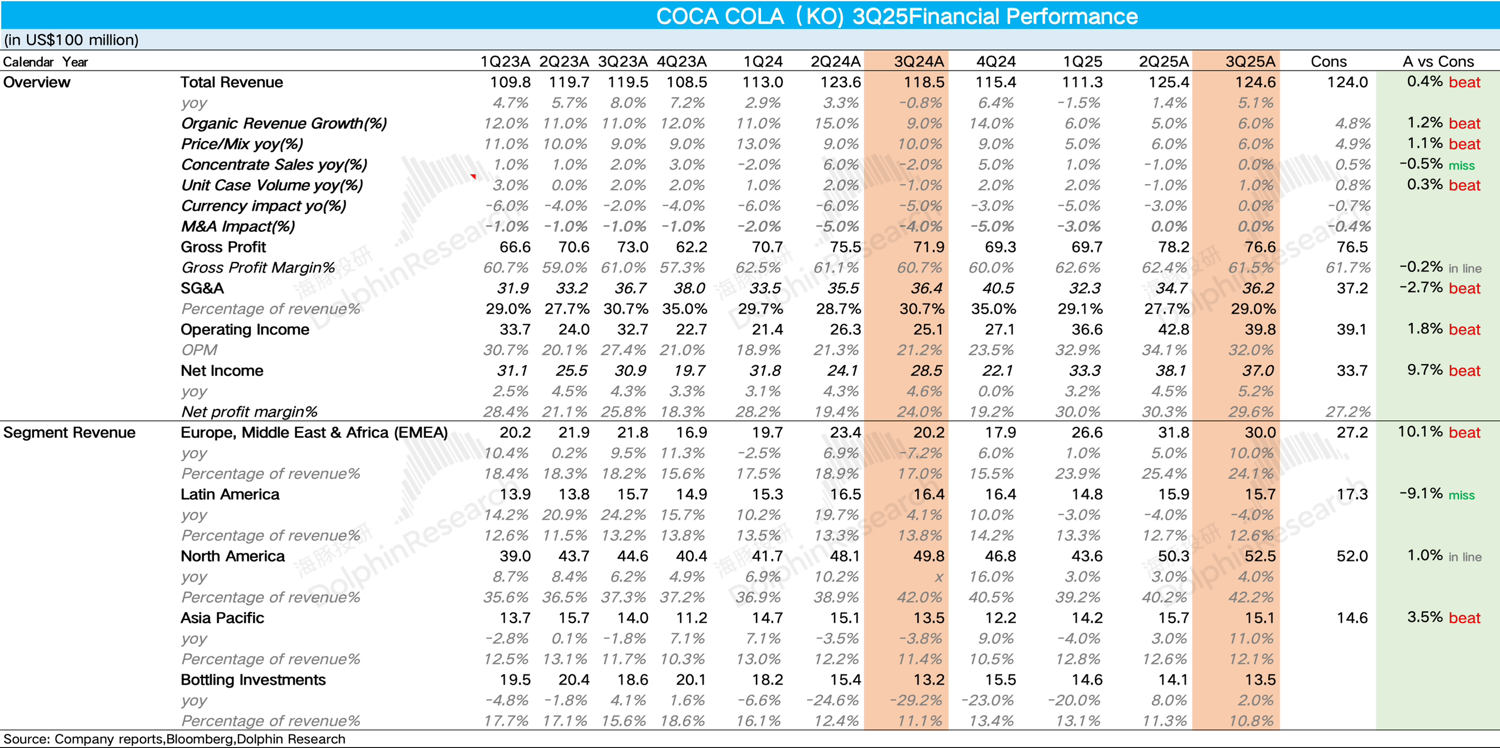

可口可乐 3Q25 火线速读:公司三季度的表现整体超出市场一致预期。

由于前期 9 月份在小范围交流中公司透露了三季度在部分市场(墨西哥、印度、泰国)受到地缘政治和经济低迷等影响,销量仍然延续了二季度的疲软趋势,导致众多大行纷纷下调了可口可乐三季度的盈利预测,但从实际结果来看,可口可乐整体的业绩依然韧性十足。

其中 Q3 公司内生营收同比增长 6%,达到了公司上个季度的指引上限。

拆分来看,由于公司在夏季针对价格敏感型和消费力受损的消费者推出了小罐装和环保装(价格更低),降低了消费者的单次购买门槛,浓缩液销量从负转正,整体持平。

而价格端作为公司的核心增长引擎,通过高单价产品(包括零糖、功能性健康饮品等)的占比提升,同比增长 6%,超出市场预期。

此外,伴随美元指数下行,公司外汇逆风的影响也基本消失。

毛利率上,一方面可口可乐的核心原料(玉米糖浆、铝、PET 切片)价格逐步走低,叠加产品结构提升,毛利率整体同比提升 0.8pct,达到 61.5%。

费用端,虽然公司在旺季增加了营销投入,但得益于公司不断将 AI 运用到日常的经营(包括不同市场的定价决策&制作营销广告等),费用率整体小幅下滑 1.7pct 达到 29%,最终核心经营利润率达到 32%,超出市场预期。

指引上,公司对全年指引保持不变,更多详细信息,欢迎继续关注海豚君对公司的具体点评和电话会内容。$可口可乐(KO.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论