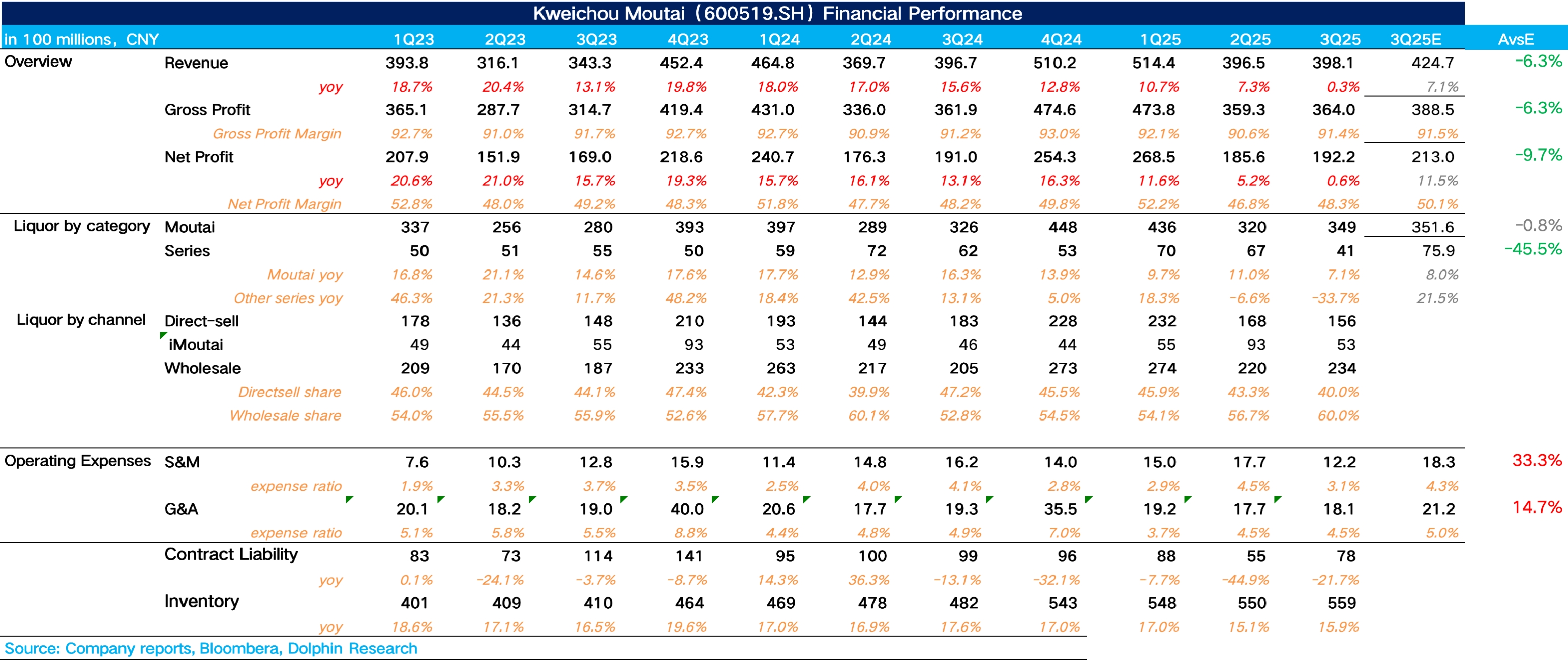

茅台 3Q25 火线速读:整体上,茅台 Q3 的业绩在 Q2 基础上持续降速,市场需求的疲软从消费者传递到渠道到目前最终传递到了报表端,属于行业筑底前所要必须面临的 “阵痛期”,但尽管如此,茅台在三季度依然实现了正增长。

Q3 茅台实现总营收 398 亿元,同比增长 0.3%,其中茅台酒实现营收 349 亿元,同比增长 7.1%,仍然是茅台业绩的压舱石。考虑到飞天严格控货挺价,海豚君推测茅台酒的增长更多来源于非标酒投放增加所带来的贡献。

系列酒实现营收 41 亿元,同比减少 34%,在价格全面倒挂 + 渠道高库存 + 需求萎靡的情况下,海豚君推测为了减轻渠道负担,公司三季度基本放弃了通过向经销商压货实现增长。

分渠道看,3Q25 茅台直营渠道实现营收 156 亿元,同比下滑 14.8%,直营渠道占比回落至 40%,海豚君推测由于直营渠道反映的是终端的实际需求,在需求疲软的情况下茅台增加了经销渠道的占比缓解业绩压力。

毛利率上,由于茅台酒占比较去年同期提升,整体毛利率小幅提升 0.2pct 达到 91.4%。费用率上,行业下行期公司减少了市场投放力度,销售费用率下滑 1pct 达到 3.1%,管理费用率整体保持平稳。

最终实现归母净利润 192 亿元,同比增长 0.6%。更多细节具体参见海豚君随后的财报点评。$贵州茅台(600519.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论