Applovin 3Q25 火线速读:总体而言是一次小超预期的强劲增长,盘后市场反应贴合超预期的幅度。

财报前,除了 SEC 的审查风险外,市场其实对自助平台的实际效果也存在一些争议,部分资金认为商家反馈情况不达乐观预期(商家品牌数没有大幅增加,Axon 网页的点击量也没有明显冲高),因此带来了一波估值回调。

海豚君认为,目前自助平台并非全量上线,属于特定范围的邀请测试,因此 Q4 指引不能完全反应自助平台的真正效果,可以关注电话会中管理层相关讨论和客户具体采纳情况披露。

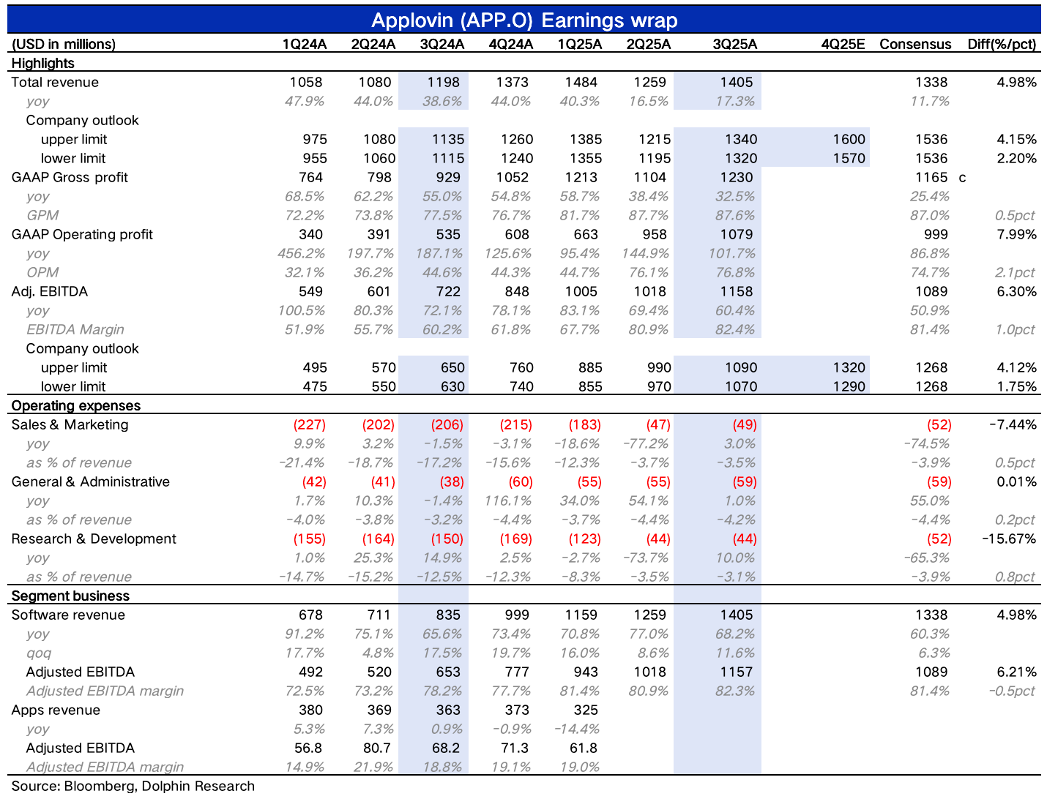

1、收入增长自然放缓:三季度收入 14.05 亿,同比增长 17%。若只看广告,实际增速 68%,相比上季度有所放缓。四季度收入指引 15.7-16 亿,按区间上沿算,同比增长 60%,继续小幅放缓。

2、利润率继续优化:三季度因为费用端的控制,经调整 EBITDA 利润率提高了 1.5pct,达到 82%。这显然已经是比较极致的状态,三费的费率合计只有 10%。

这是 Applovin 目前作为一个纯广告中介平台才有的盈利水平,后续随着新平台的成本确认和新市场开拓投入,进一步提高的空间相对较小。$AppLovin(APP.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论