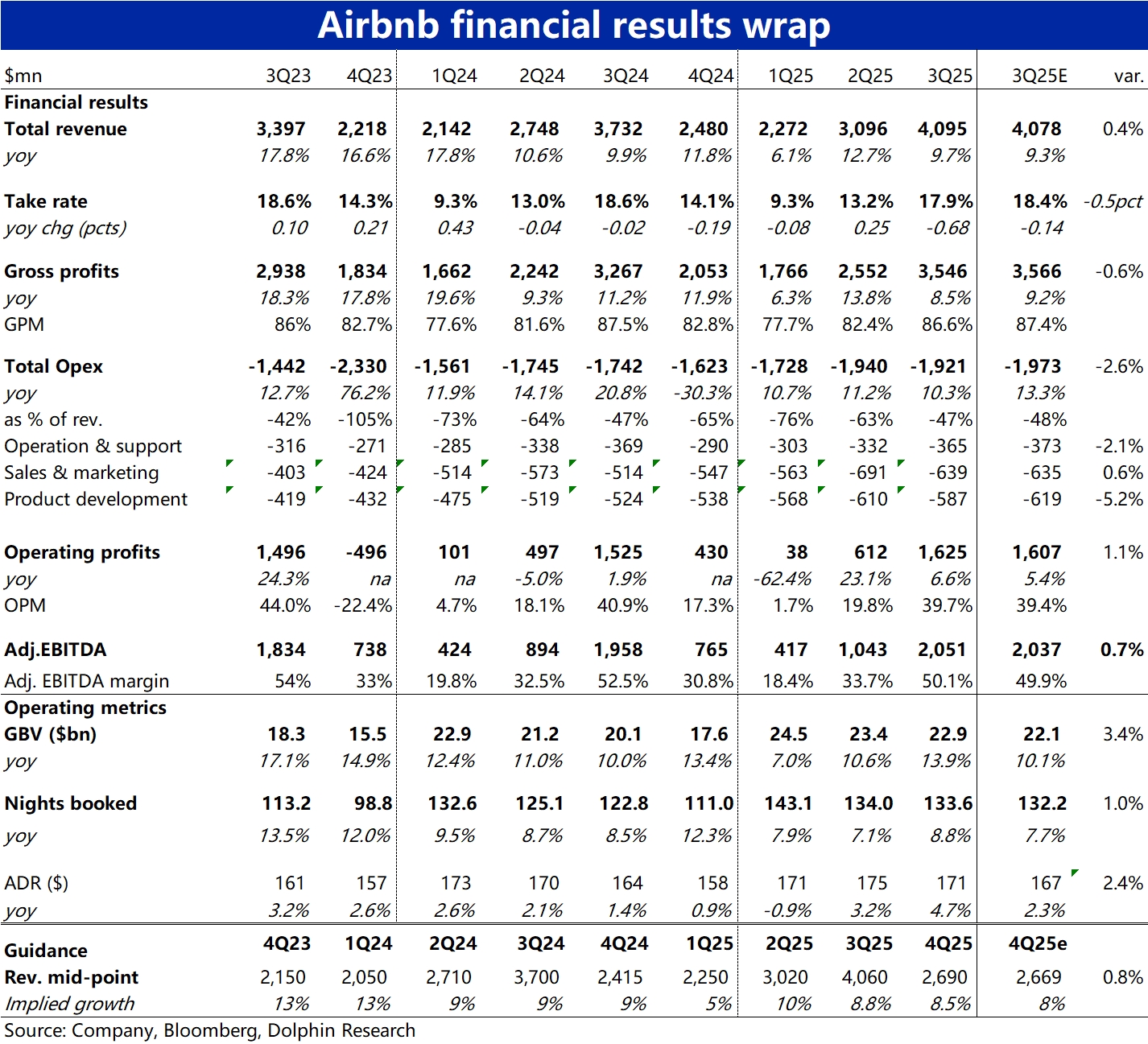

Airbnb 3Q25 火线速读:本季公司业绩整体来看,虽然财务指标上有好有坏,利润率收缩的问题也仍在。但经营指标的 GBV 和间夜订单量增速双双环比明显提速。对于下季度 GBV 增速的指引也同样好于预期,看起来预示着公司的业务增长终于有触底反弹的趋势。具体来看:

1)本季最大亮点是,GBV 同比增长 13.9%,较上季明显提速且跑赢市场预期的约 10.1%。驱动因素上,更重要的量上——间夜预定量增速也改善到 8.8%,同样超出市场预期的 7.7%。虽然看似改善幅度并不大,但业绩前市场对公司的预期并不乐观,仍是一个重要的方向性拐点。

2)根据公司解释,本季间夜量增速超预期,主要是最大市场——美国的增长没有预想的那么差。公司本季增速为中个位数,比上季的低个位数反略微提速。此外汇率顺风和产品结构变化导致的客单价同比大幅走高 4.7%,对拉动 GBV 超预期的贡献更大。

3)对下季度的指引上,公司预期 GBV 等增速仍会在 10% 以上,明显跑超市场业绩前预期的 6.8%,表明本季出现增长改善的迹象能够继续。不过间夜量增长因去年的高基数,会从本季的近 9%,放缓到中个位数%,和市场预期大体一致。因此主要贡献仍是来自客单价的强劲增长。

4)财务指标上,虽然本季 GBV 明显好于预期,但因变现率比预期稍低,同比收缩了 68 bps,因此使得营收和毛利润并没比预期要好。好在实际费用支出没有预想的要多,同比增长 10% vs. 预期的 13%。因此最终利润表现还是符合预期的。

Adj.EBITDA 本季同比增长约 4.8%(利润率是同比收缩的)不过,下季度因预期费用开支会较高,公司指引 adj.EBITDA 的值会同比下滑,比本季情况要差。但也符合市场业绩前的判断。$爱彼迎(ABNB.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。