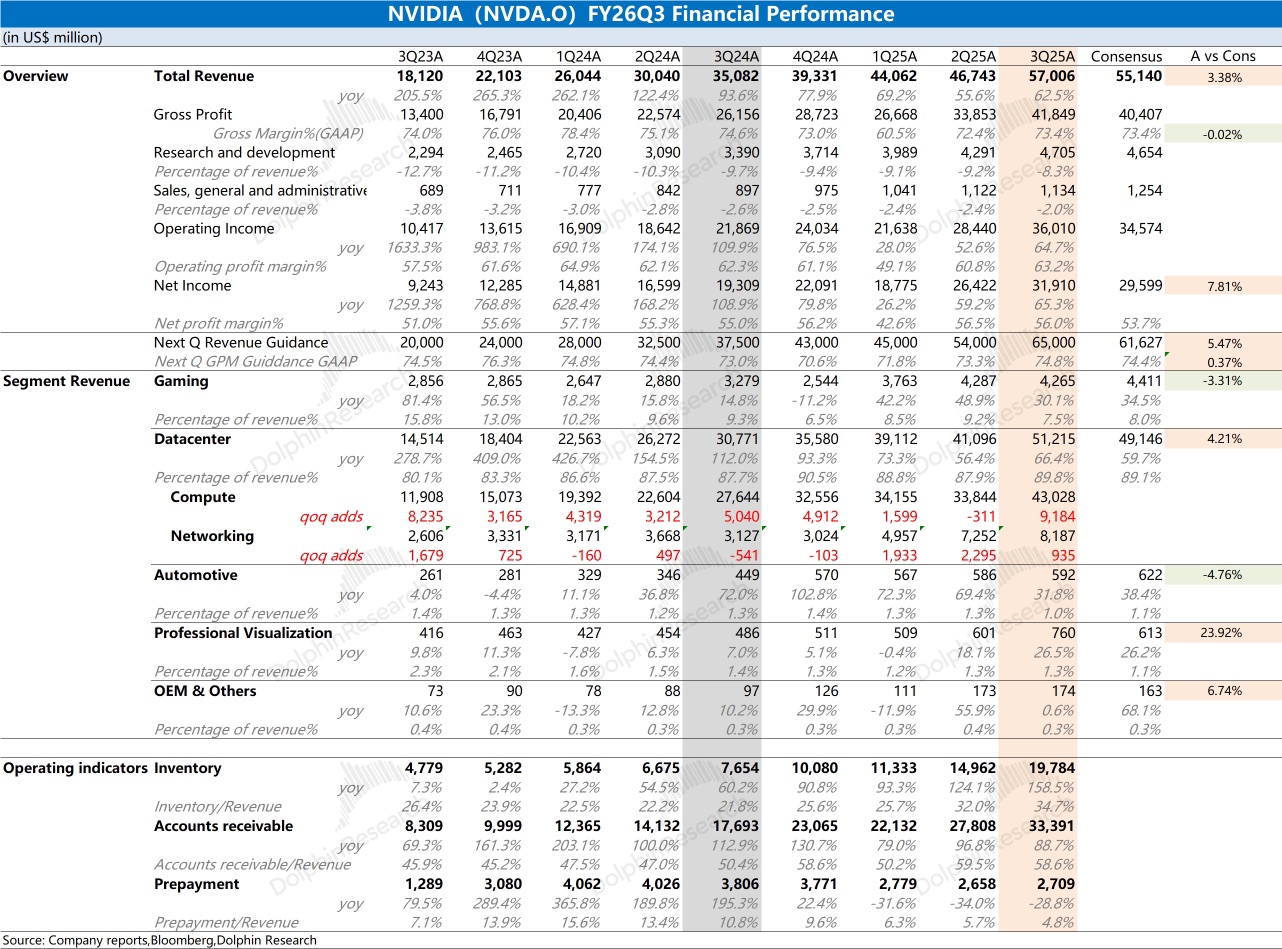

英伟达火线速读:公司本季度再次交出超预期的业绩,尤其是收入端本季度环增百亿美元,是相当不错的表现。本季度收入端的增长,基本都来自于 Blackwell 系列量产增加的带动。

此外公司又给出了下季度指引,公司预计下季度收入有望达到 650 亿美元,环增 80 亿美元,依然是好于买方上调过的市场预期(630-645 亿美元),公司下季度毛利率预计提升至 74.8%,依然是受 Blackwell 产品周期的带动。

由于公司曾在此前的 GTC 大会上披露了 AI 业务的展望,预计 Blackwell+Rubin 至 2026 年底累计达到 2000 万颗的出货指引(大致对应 5000 亿美元的收入)。因而市场对于公司在明年高增长是相对确定的,财报及指引展现的近期业绩更多地是带来短期的助力。

近期软银、桥水等机构纷纷被爆出清仓、减持英伟达的股票,这都透露着市场对公司担忧情绪。相比于财报数据,其实更关心的是公司管理层如何安抚市场中的担心,其中包括 ASIC 竞争及客户自研的影响、2026 年年末及之后的毛利率能否维持在 75% 以上和下游客户 AI Capex 的持续性。

因而在本次财报中,市场更期待着公司管理层能给出的具体解释以及明年之后更为确定性的信息,这才能真正提振市场持有的信心。更多内容,欢迎关注海豚君后续点评及管理层纪要相关内容。$英伟达(NVDA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论