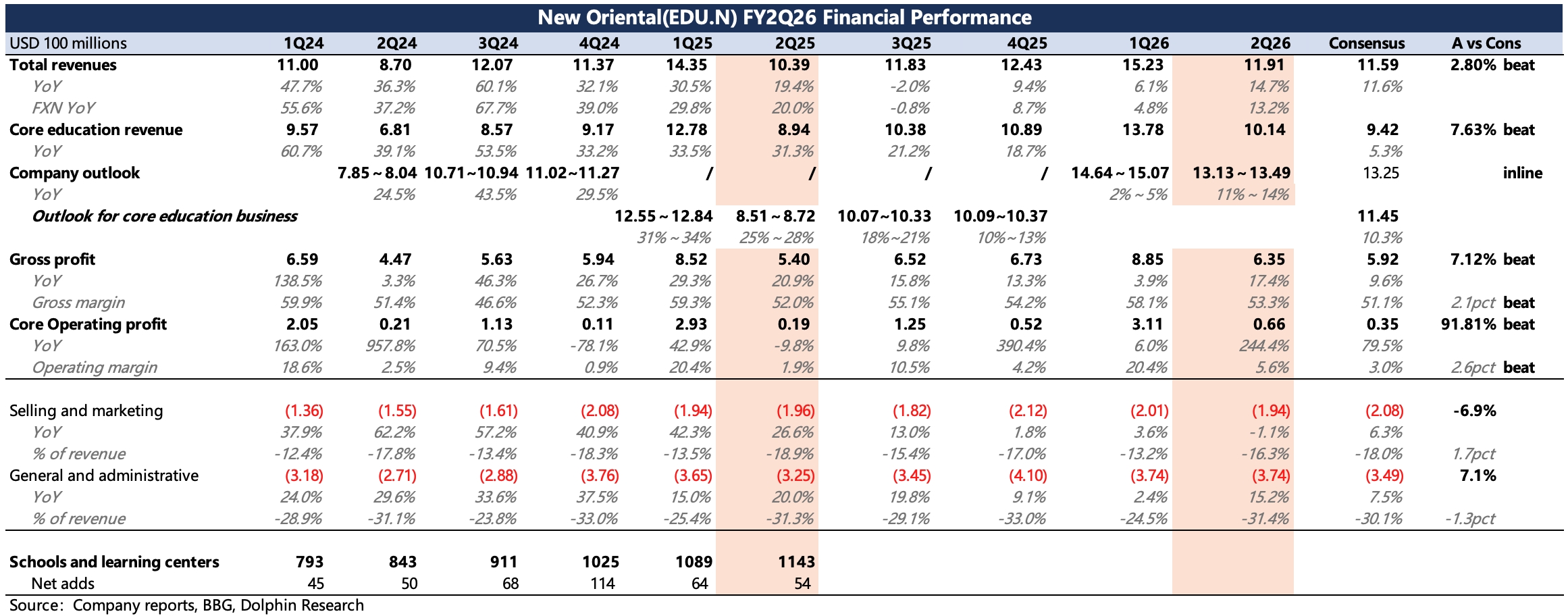

新东方 2Q26FY 财报火线速读:本季业绩超预期,主要体现在预期保守的留学业务,此外,公司上调了 2026 年收入全年指引。

1、留学:备考业务增长 4%,咨询没披露但可能要差一些,因此综合来看可能是同比持平的状态。但尽管如此,这已经比市场预期的个位数负增长要好得多了。

2、新业务:增长如期反弹。印证了上季度管理层所说的季节性影响:小机构为保证收益,一般主要做寒暑假。二季度处于秋季学期,因此新东方面临的竞争会暂时下降。不过入学人次来看,增速继续放缓,隐含下季度不太可能继续维持增速,学习机同样存在略微的降速。

3、全年指引上调:管理层对下季度收入增长指引在市场预期期间,但提高了 26 财年收入指引至 53~55 亿美元区间,隐含增长 8%~12%(原目标位 5%~10% 的增长)。

4、严控支出:从 4Q25FY 开始,也就是 2025 自然年二季度,公司开启了为期一年多的集团性降本增效,上季度已经有明显体现,本季度提效持续。从趋势和预期差来看,本季度主要收缩了销售费用,同比来看经营利润率提升近 4 个点。

5、分红回购:本季度公司已按计划派发分红,同时回购了 0.86 亿美元的股票。按此前公布的 4.9 亿股东回报计划,对应当下 90 亿的回报率为 5.4%,还算不错,在市值调整时是有力支撑。$新东方(EDU.US) $新东方-S(09901.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论