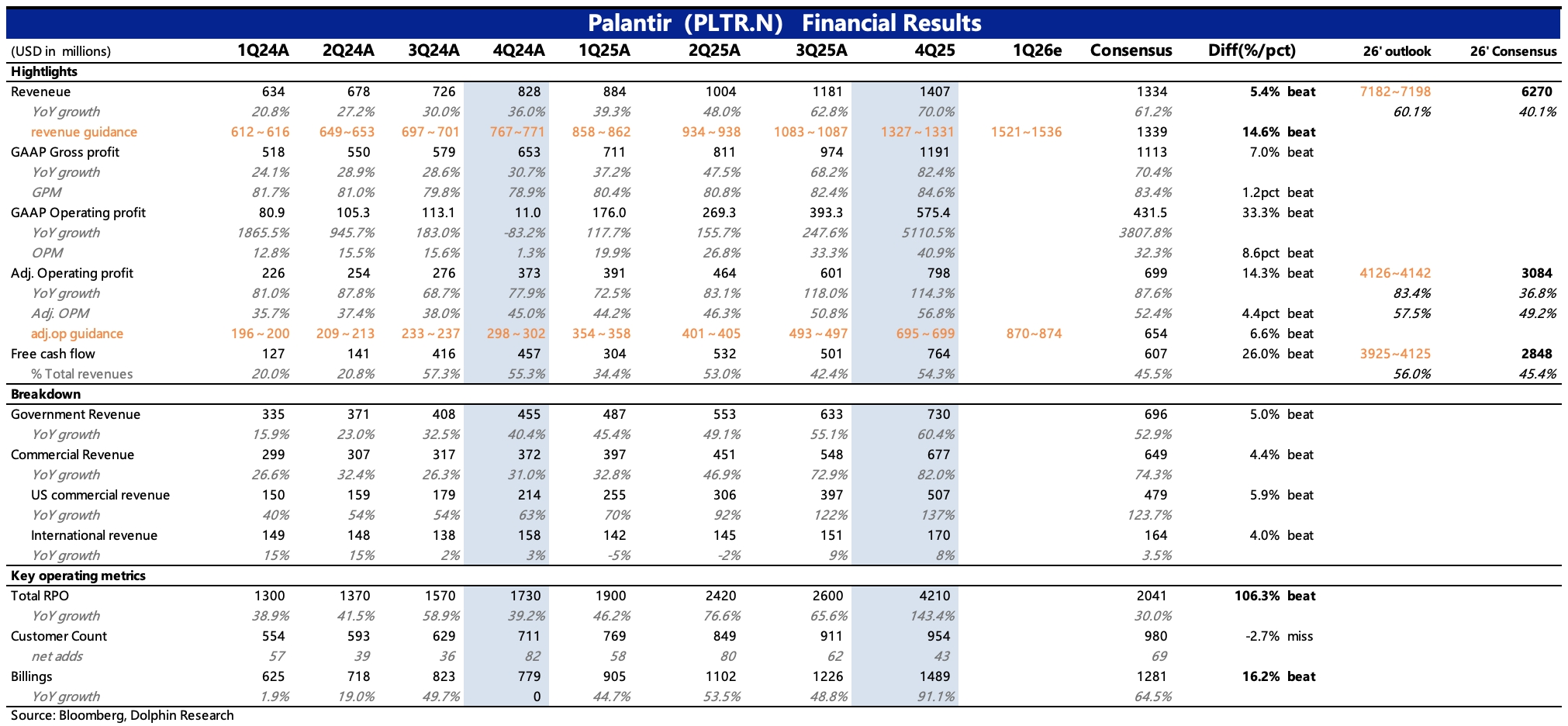

Palantir 4Q25 火线速读:Q4 业绩很不错,重要指标基本都超预期。Q4 增长重回加速,有助于缓解市场对其高估值所依赖的高增长持续性的担忧。

1、整体业绩:收入大增 70%,环比加速,主要由美国客户贡献,包括政府和企业。经调整经营利润近 8 亿美元,利润率继续大幅提高至 57%,环比拉了 4 个点,其中产品毛利率、人员提效均有推动。

毛利率提高 2pct,这里面除了有业务结构变化带来的综合提升,也能体现客户对 Palantir 产品竞争力的认可,才会愿意接受溢价。

经营费用同样优化 2pct,值得一提的是,Palantir 逐渐加深的合作伙伴生态系统,通过共用合作伙伴相对成熟的销售体系,能够帮助 Palantir 节约短期销售成本。

2、分业务看:增长主要靠美国地区,企业端增长 82%,政府端增长 60%,在其中的贡献都不低。非美国地区仍然是个位数增长,合计收入占比下降至 24%。

3、前瞻指标看:长短期的增长燃料足够。无论是剩余合同额 RPO、客户数量所代表的新增需求,还是净美元留存率代表的老客户续约率,指标都很健康。尤其是上季度返还的 RPO,四季度直接一个加速度。

4、指引:管理层对 Q1 以及 2026 年的指引印证了前瞻指标的特征,增长趋势健康,明显超出市场预期。$Palantir Tech(PLTR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论