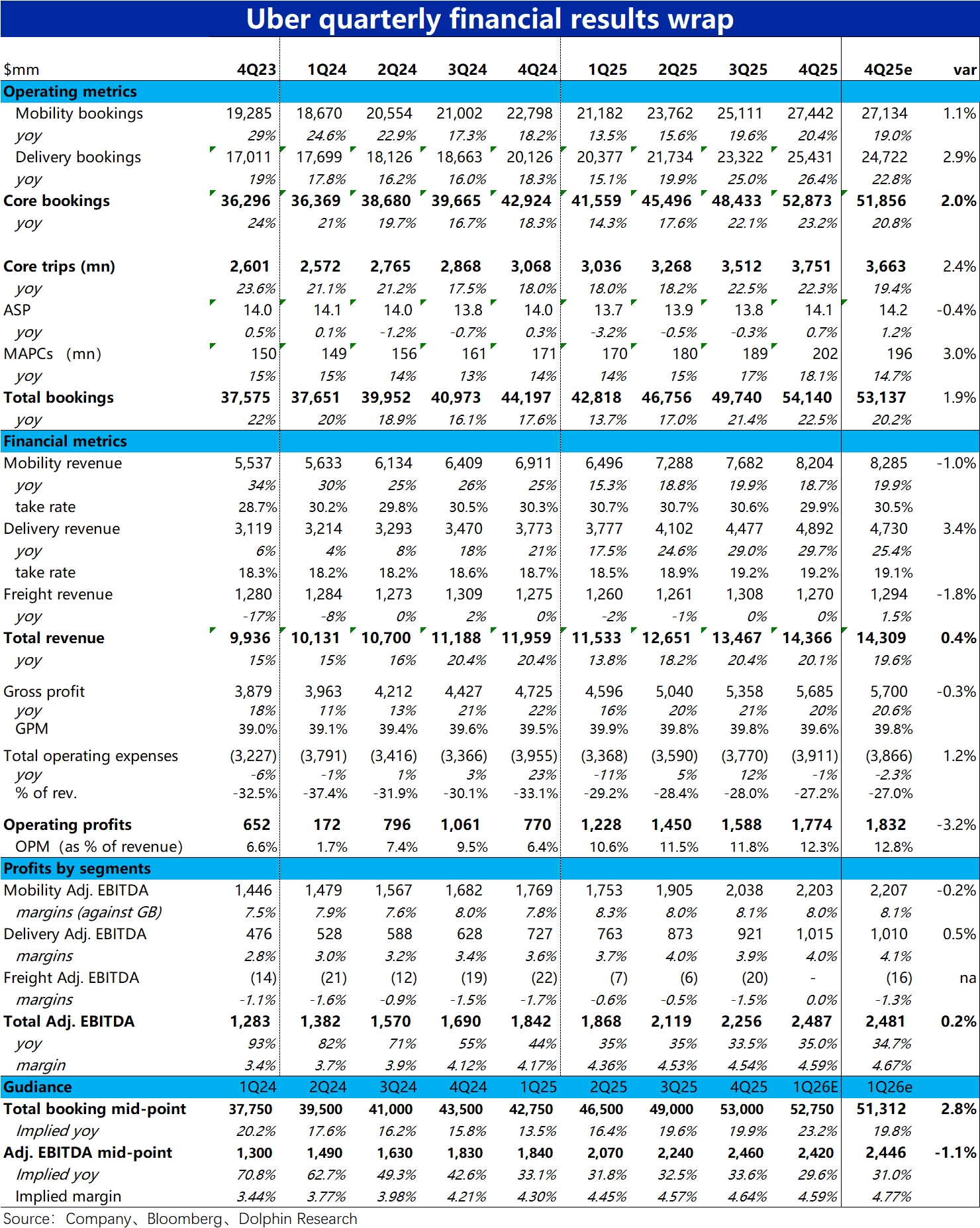

Uber 4Q25 火线速读:整体来看 Uber 本季度的业绩仍是相对不俗的,最关键的网约车&外卖业务订单额保持高速增长,且继续趋势向上。

海豚君认为业绩后的突然近-9% 的跳水,应当主要是本季有近 16 亿的非经营性亏损,导致 GAAP 净利润不足 3 亿,乍看利润大幅缩水。

不过市场反应过来后,依然有约 5% 的跌幅,对这部分海豚君认为,主要缺陷就是本季网约车业务的 adj.ebitda 利润率(基于订单额)环比下滑了 0.1pct,略低于预期。同时对下季集团整体 adj.ebitda 利润率,环比本季持平,同时低于市场预期。

两者结合在一起,让因公司将更多 “潜在利润” 返还给用户以刺激增长,导致的公司利润率扩张趋势暂缓的问题再度被放大。但只看业绩,因这个小缺陷导致 5% 的跌幅,还是不太合理。海豚君认为,自动驾驶的威胁导致市场本就神经紧张也是重要诱因。

接下来快速看一下业绩表现:

1、网约车业务不变汇率下订单额同比增长 19%,和上季持平,保持高速增长。外卖业务的订单额不变汇率下同比增长 26%,高基数下再环比提速 2pct(但据部分投行测算,收购 Trendyol 的外卖业务,应当有 2~3pct 的拉动作用)。整体来看,增长算得上强劲。

2、强劲增长背后的核心驱动力,是月活用户数本季高达 18% 的增长,继续提速(上季为 17%),且远好于彭博一致预期的不足 15%。背后的主要原因包括,外卖业务从餐饮向非餐的拓展,网约车业务让利&推动下沉市场和产品渗透,无人网约车带来新用户。

3、虽然本季的利润率稍低于预期。但从趋势上看,各项业务的利润率同比仍是扩张的,整体 adj.ebita 利润率仍同比走高超 0.4pct,利润额同比增长 35%。只能说没有预期的那么好,但肯定算不上差。

因此,单看本季业绩,Uber 的表现并没有特别多能挑剔的地方。但像无论业绩好坏,市场会担心 AI 替代软件。自动驾驶对网约车可能的替代风险,也是无论当季业绩多好,都高悬着的 “利剑”。$优步(UBER.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。