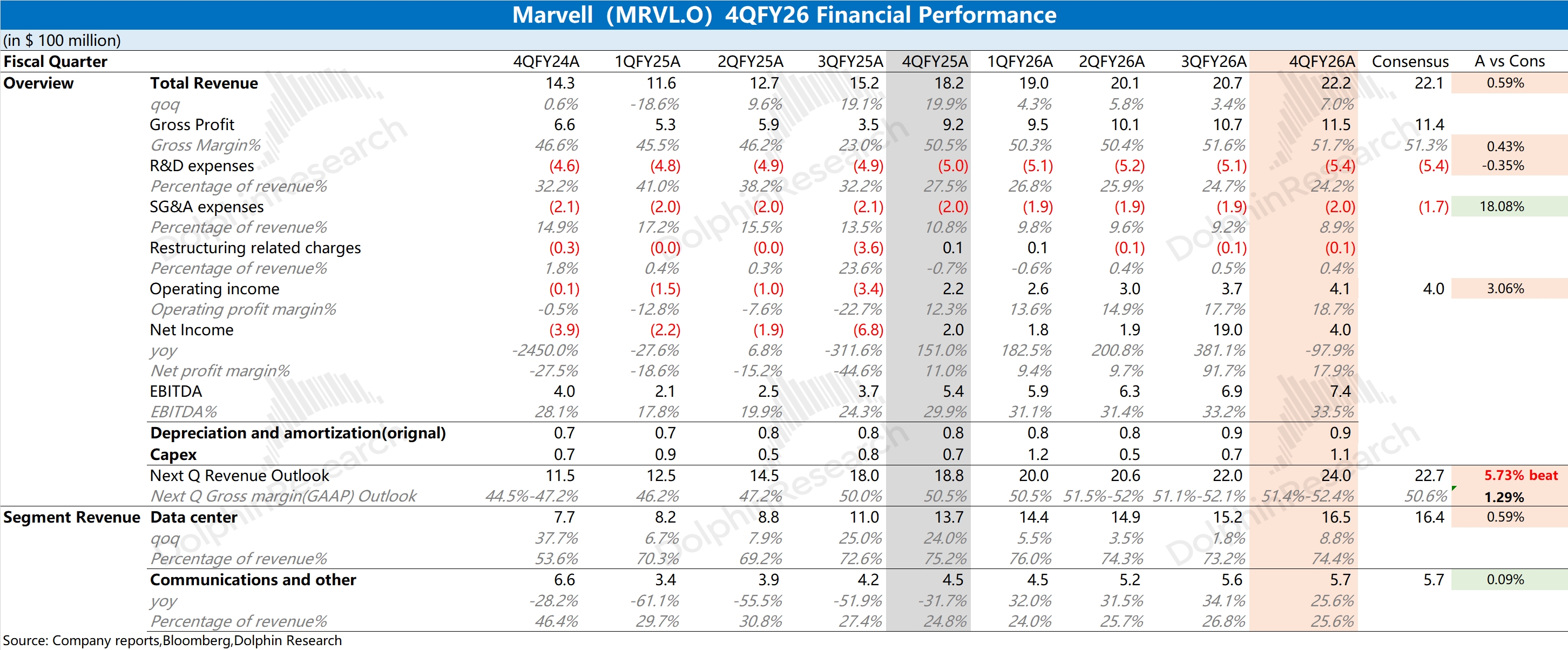

迈威尔科技 Marvell 火线速读:公司本次财报基本符合市场预期,其中收入端的增长基本都来自于数据中心业务的带动。在剔除摊销等影响后,公司调整后的毛利率为 58.5%,环比下降 0.5%,受毛利率较低的定制 ASIC 等业务占比提升带来的结构性影响。

公司本季度调整了业务披露口径,将业务从原来的 5 项调整为 2 项(数据中心、通信及其他),进一步凸显数据中心的重要性。数据中心业务是本季度增长的主要来源,本季度环增 8.8%,其中海豚君预估公司本季度 AI 收入为 9.6 亿美元左右。

在财报数据之外,公司给出的指引是 “相当不错” 的。迈威尔科技 Marvell 预计下季度收入将达到 24 亿美元,环比增长 8%,好于市场预期(22.7 亿美元),增长将主要来自于光模块芯片和定制 ASIC 的带动。

公司管理层再次上调了未来的经营面展望,公司预计 2027 财年的营收将达到 110 亿美元(此前指引 100 亿美元),同比增长 34%;2028 财年的营收展望提升至 150 亿美元,同比增长 40% 左右,再次提速。此前公司股价持续低迷,主要是市场担心公司 AISC 业务受台厂竞争等方面对公司的成长性产生影响。

从公司指引来看,虽然 ASIC 增速较弱(同比增长 20% 以上),但公司的互联产品(光模块芯片)将有强劲的表现,从而保障了公司业绩的较快增长。详细内容,欢迎关注海豚君后续的点评和纪要内容。$迈威尔科技(MRVL.US) $迈威尔两倍做多 ETF(MVLL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论