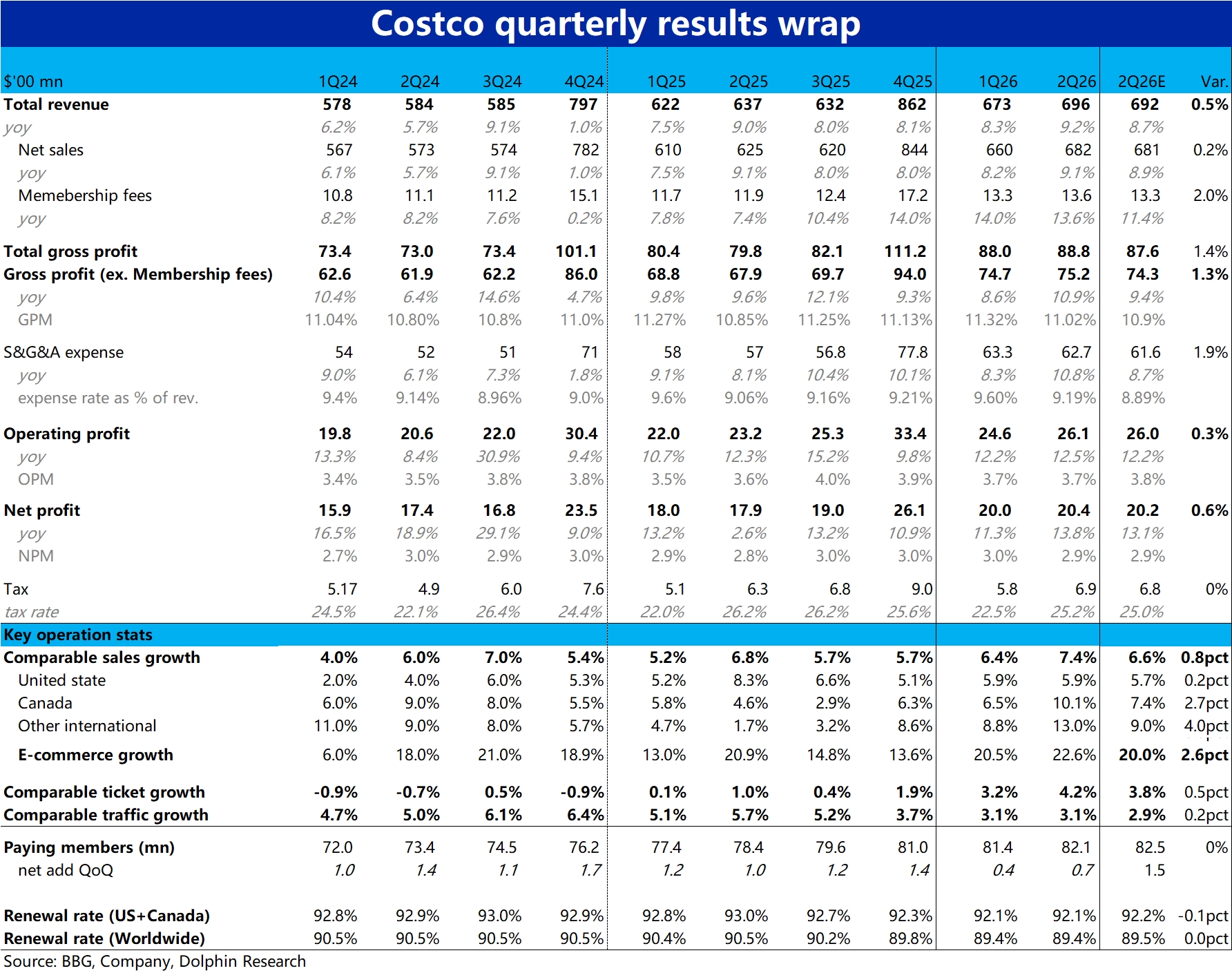

Costco 2QF26 火线速读:公司的业绩依然是熟悉的稳健。从预期差角度,营收和利润都稍好于卖方预期(不过正因公司业绩稳健,beat 或 miss 的幅度都很细微)。

从趋势上,则是营收受益于通胀和汇率利好,有明显的加速。但由于费用增长还是较高、快于营收增速,利润率虽最终仍是同比微升 0.1pct,但比市场预期的提升幅度要小些。具体来看:

1、本季整体同店销售增速 7.4%,较上季有不小提升。但主要是靠客单价的提升 +4.2%。客流量则是增长 3.1% 和上季持平,且美国本土地区的增速反是环比降速的(0.2pct)。另外,油气价格和汇率顺风也有不小的利好。

剔除上述两个影响后,客单价同比走高幅度就降低到了 3.5%。但还是比较高的,结合此前公告,黄金价格走高带动高客单的首饰类消费贡献最明显。

2、成本和费用角度:本季公司的毛利率同比走高了 12bps,仍在不错的提升趋势中且好于市场预期。不过结构上,主要是由非核心业务推动的 +19bps(包括加油、餐食、药店等),而核心商品零售的毛利率反有所走跌-3bps。

费用上,如前文所述,同比增长了 10.8%,高于营收增速。因而费用率同比也走阔了 13bps,不过具体来看则主要是总部成本 +4bps,和一次性特殊影响 +6bps(因负债计提变动)。所以毛利走高和费用扩张两项对冲后,最终利润率,虽仍在提升,但幅度比较有限。$开市客(COST.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论