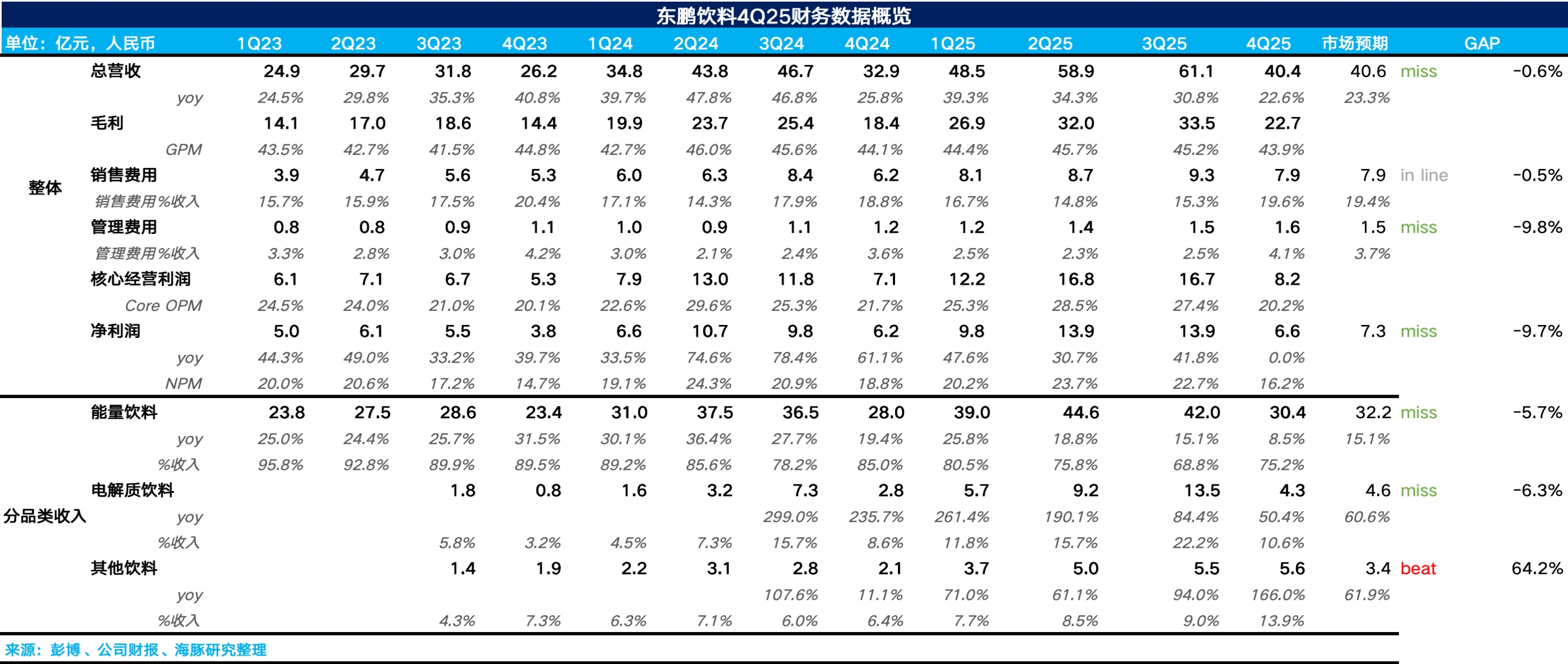

东鹏饮料 4Q25 火线速读:整体来说,在基本盘能量饮料持续降速的情况下,Q4 东鹏业绩表现依然不好。

分品类看,能量饮料实现营收 30 亿元,同比增长 8.5%,在三季度基础上进一步降速,为近 3 年首次个位数增长。核心还是在于海豚君此前强调的能量饮料目前的体量离瓶颈期越来越近,因此增速自然放缓在所难免。

东鹏的 “第二增长曲线 “电解质饮料实现营收 4.3 亿元,同比增长 50%,从趋势上看,环比增速也有所下滑,相较于前期 200% 的增长来说表现也并不算好。

唯一表现超预期的是其他饮料板块同比增长 166%,环比提速,海豚君推测主要是大咖、果之茶等产品伴随渠道复用、快速铺货实现了高速增长。

分地区看,由于公司变更了披露口径,但海豚君结合调研信息推测两广地区经过持续多年的培育和深耕,面临增长瓶颈情况下只有低个位数的增长,表现相对亮眼的是仍在享受终端网点持续扩张的华西、华北战区。

盈利层面,从毛利率上看,由于低毛利的电解质水、其他饮料的放量,带动公司整体毛利率小幅下滑 0.2pct 达到 43.9%,费用端,由于公司四季度加大了冰柜投放、销售费用率同比提升 0.5pct,最终东鹏核心经营利润率下滑 1.5pct 达到 20.2%,不及预期。更多详细信息,欢迎关注海豚君对公司的具体点评。$东鹏饮料(605499.SH) $东鹏饮料(09980.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论