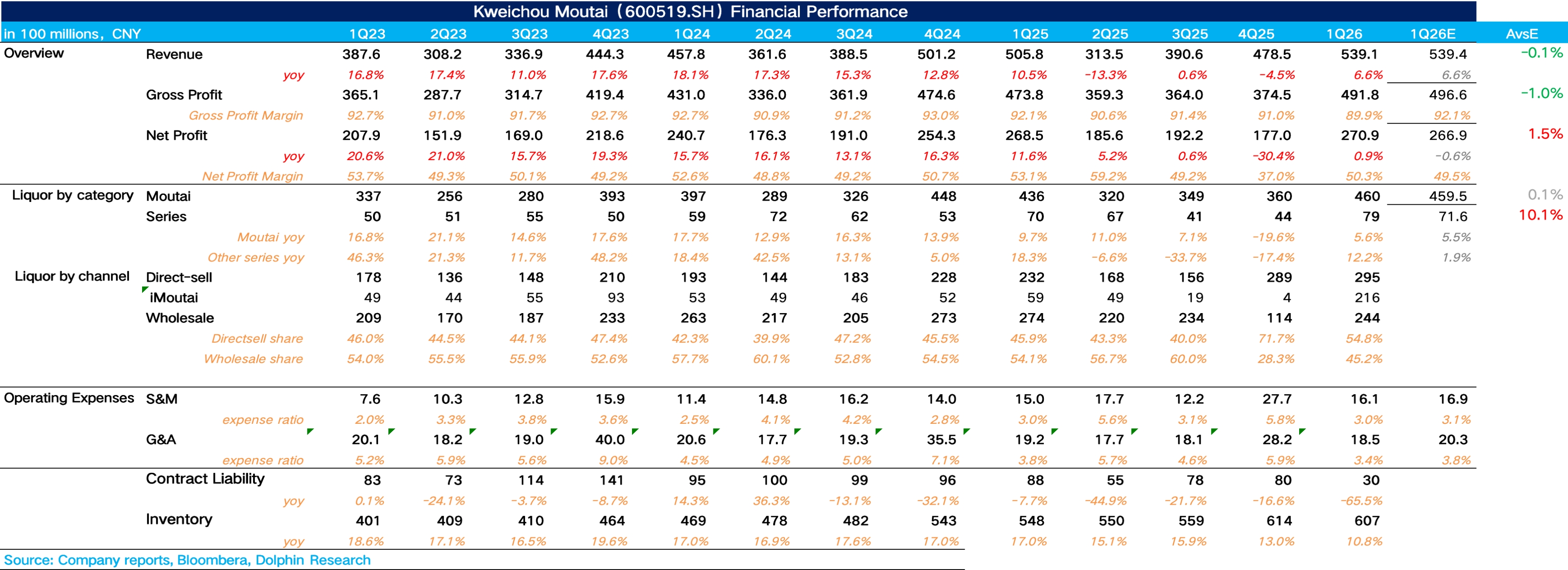

茅台 1Q26 火线速读:整体上,作为渠道改革落地后的首份业绩,海豚君认为茅台整体表现还是不错的,在去年同期高基数的情况下收入重回正增长,唯一的瑕疵在于非标酒降价、占比减少的情况下公司利润增速低于收入增速。

Q1 茅台实现总营收 539 亿元,同比增长 6.5%,其中茅台酒实现营收 460 亿元,同比增长 5.6%。

在 i 茅台贡献核心增量的情况下,海豚君推测飞天重新扛下了增长大旗,而非标酒由于去年精品、生肖、年份等定价太高、分销逻辑重,最终在弱需求环境里全面倒挂,所以海豚君推测茅台今年一季度对非标的策略仍然不会重点投放,增长较弱。

系列酒实现营收 79 亿元,同比减少 12.2%,经过去年 Q3、Q4 连续两个季度的报表出清后重新回归双位数增长,海豚君推测,Q1 系列酒里真正有支撑的仍然是 1935,而王子、迎宾等大众系列在需求偏弱环境下,更多还是以稳库存、稳价盘为主。

分渠道看,1Q26 茅台直营渠道实现营收 295 亿元,同比增长 27%,其中 i 茅台实现营收 216 亿元,占比达到 73%。说明 i 茅台的定位已经彻底从 “卖非标的辅助渠道”,升级成了茅台 To C 战略的核心载体。

毛利率上,由于非标酒降价以及投放的减少,带动公司产品结构下滑,毛利率下滑 2.2pct 达到 89.9%。费用投放上较去年同期保持平稳,最终实现归母净利润 272 亿元,同比增长 1.5%。更多细节具体参见海豚君随后的财报点评。$贵州茅台(600519.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论