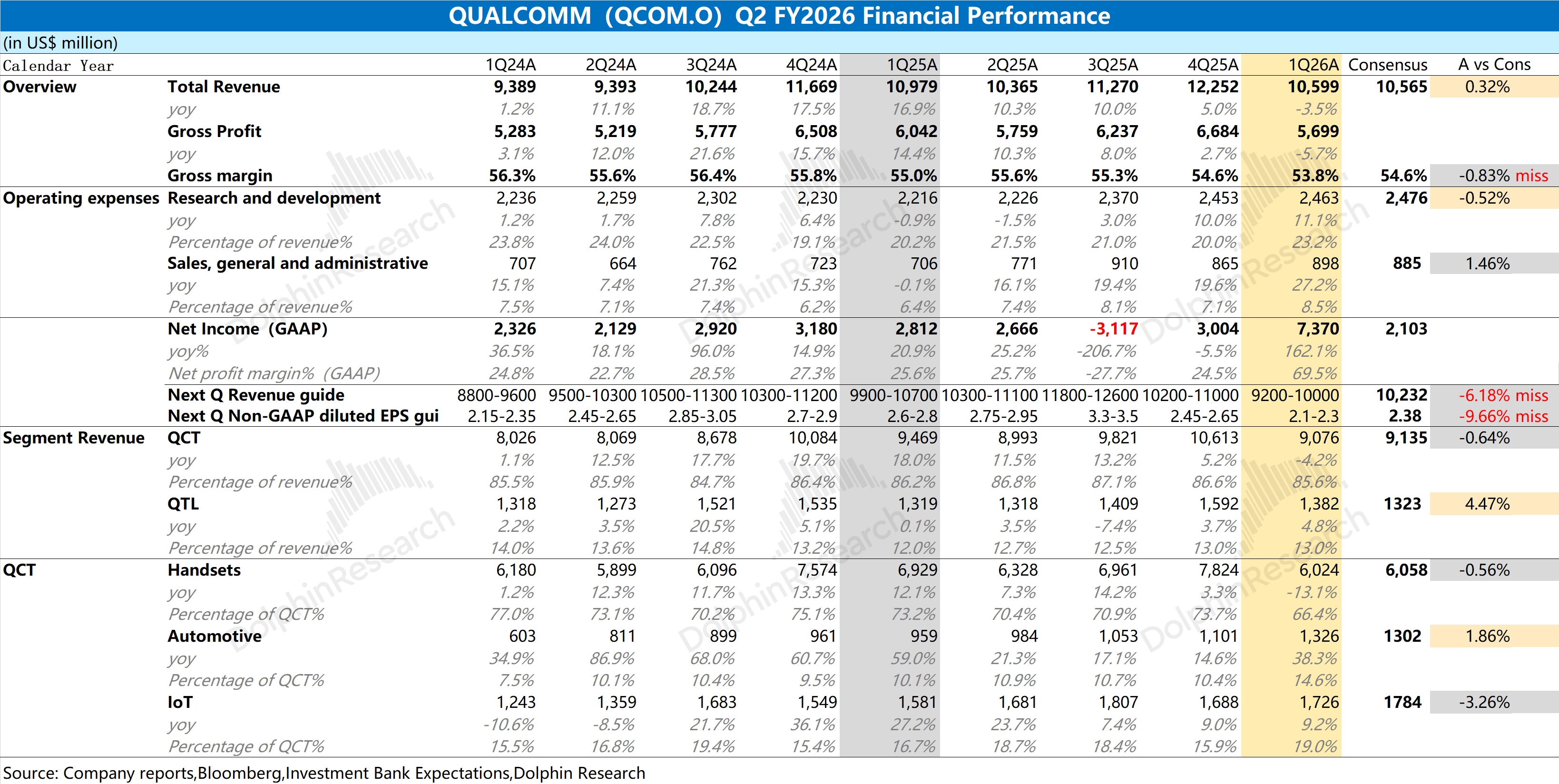

高通 Q2FY26 火线速读:公司本季度营收达到了市场预期,而毛利率的下滑,主要受下游手机市场低迷、存储短缺/涨价等因素的影响,对公司硬件业务(QCT)毛利率带来了拖累。

在本季度之外,公司给出的下季度指引依然 “不佳”。公司预期下季度的营收为 92-100 亿美元,低于市场预期(102 亿美元);Non-GAAP 每股利润为 2.1-2.3 美元,也低于市场预期(2.38 美元)。这意味着,公司在下季度的营收和毛利率仍将继续下滑。

公司业绩下滑的最大来源是手机业务,公司预计下季度手机业务营收仅有 49 亿美元左右,同比下滑达到 20% 以上,主要还是受存储行业供给紧张的影响。对于高通而言,现阶段的经营面确实面临着较大压力,比如存储短缺、手机市场低迷、苹果还在自研基带芯片等。

公司此前股价面的持续下跌,其实也表明 “上述的不利影响” 已经被市场充分了解及消化。换句话说,高通当前的业绩是不好的,市场也都知道它是不好的。

因而,即使公司给出了不及预期的指引,对公司股价面的影响已经逐渐弱化了。相比于低迷的传统业务,市场更关注的是公司在 AI 方面的进展,比如数据中心 AI、端侧 AI 等。

正如近期市场传出公司与 Open AI 在端侧 AI 方面的合作,直接带动了公司股价两位数的上涨。只要公司管理层能给出更多 AI 领域的合作或订单表现,都将给公司注入更多的市场期待。更多信息,欢迎关注海豚君的后续点评及电话会纪要内容。$高通(QCOM.US) $高通两倍做多 ETF(QCML.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论