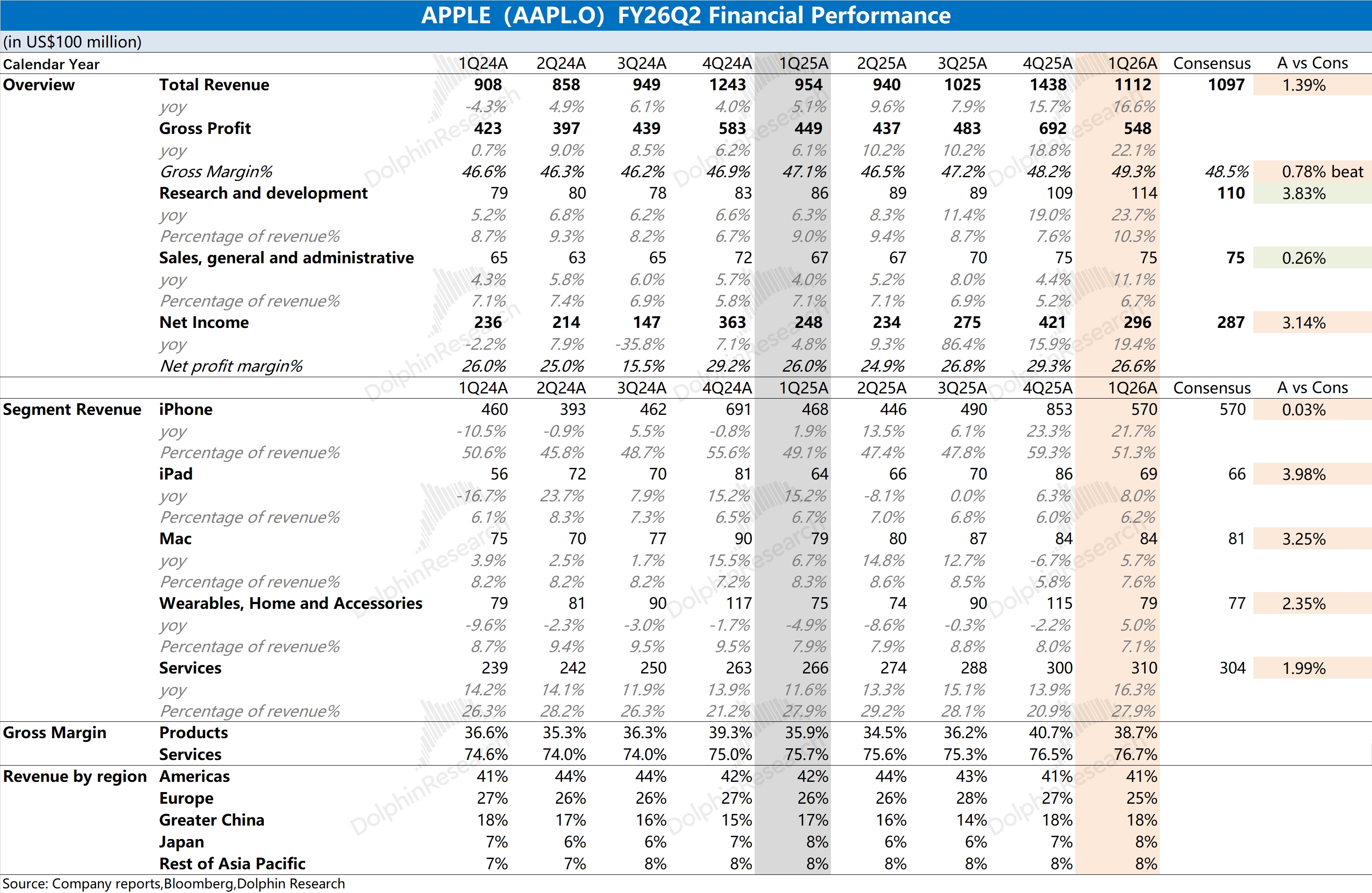

苹果 1Q26 火线速读:公司本季度业绩整体不错,其中收入端和毛利率的表现都好于市场预期,这主要是受 iPhone17 系列和美元贬值的带动。

①收入端增长:主要是由 iPhone17 系列热销的带动。本季度 iPhone 业务同比增长 22%,尤其是 iPhone 在中国市场的出货量同增表现达到了 33%。虽然 iPhone17 系列创新不多,但该机型在中国市场获得了明显的成功。iPhone17 256G 在享受国补政策的同时,抢占了安卓品牌在中国市场的份额;

②毛利率提升:在存储涨价的逆风之下,公司硬件端毛利率同比再次提升,主要得益于 iPhone 出货量增长的规模效应、美元贬值等因素的带动。由于公司的 iPhone 等产品主要针对于中高端市场,存储涨价带来的成本端影响比竞争对手相对较小,公司也能相对更好地消化这部分的压力。

在本季度数据之外,公司管理层还给出了下季度指引:公司下季度营收同比增长 14-17%,对应 1071-1100 亿美元;预计下季度的毛利率为 47.5-48.5%。iPhone 业务依然是下季度增长的主要推动力。

即使面临着存储大幅涨价的压力,但公司依然给出了还不错的毛利率指引,体现了公司优秀的供应链管理能力。

近期苹果公司也宣布了高层换届的信息,蒂姆・库克将于 9 月 1 日卸任 CEO 转任执行董事长,由硬件工程高级副总裁约翰・特努斯接任 CEO。市场普遍认为该项人事调整,并不会对苹果战略方向产生较大影响。

整体来看,苹果公司本季度业绩依然稳健。即使面临存储大幅涨价的情况下,公司本季度还是实现了毛利率的提升,是公司产品能力及供应链管控能力的体现。而在当前业务之外,市场更期待公司在 AI 领域的突破,这能给公司带来更大的想象空间。详细信息,关注海豚君后续点评及管理层交流的内容。$苹果(AAPL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。