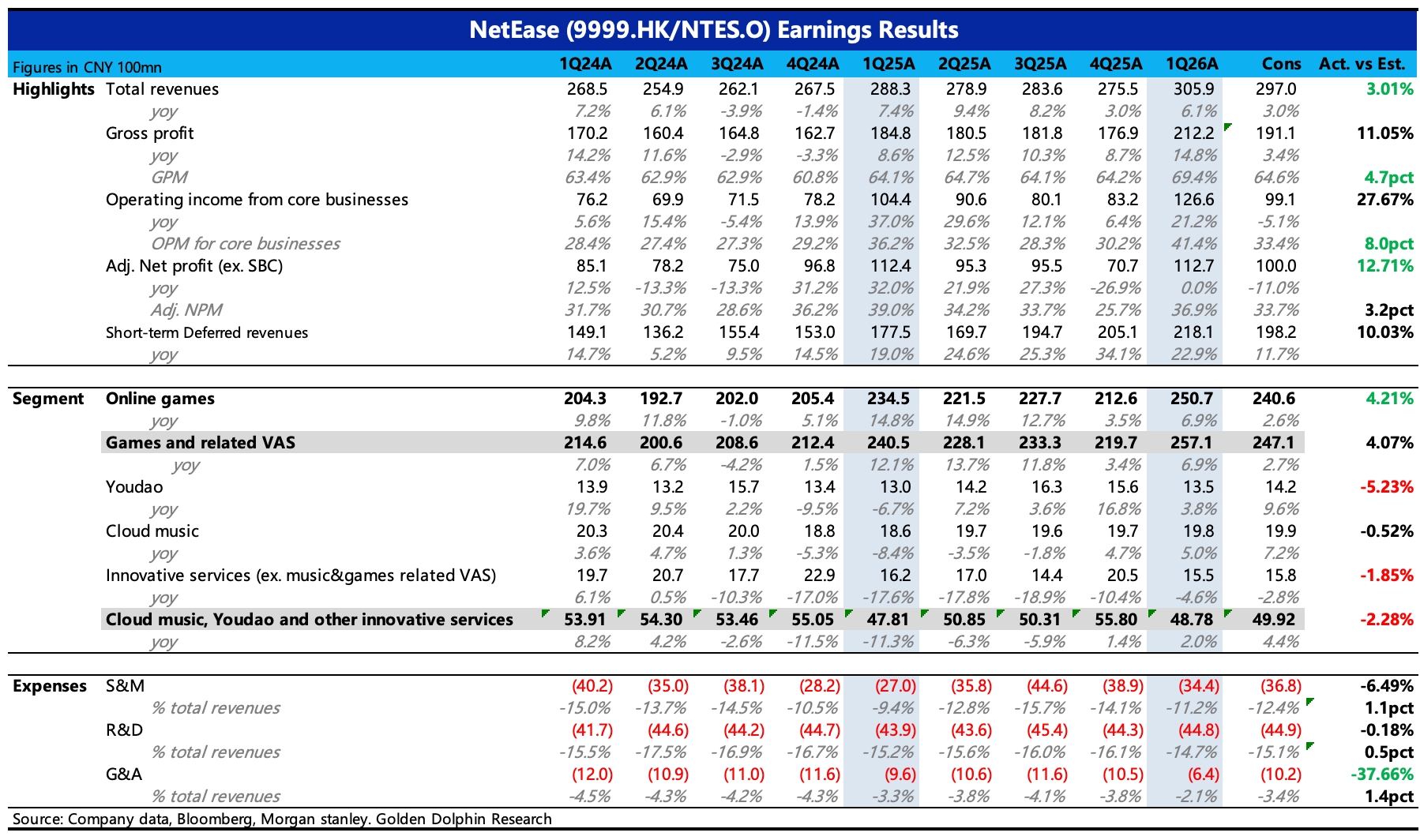

网易 1Q26 火线速读:Q1 业绩整体超预期,预期差主要来自游戏收入、毛利率以及严格控制和紧缩的经营费用。

(1)游戏收入超预期:市场基于本季度无新游以及去年高基数的原因,对游戏收入的预期相对保守(大多为 5% 以下)。实际上网易靠着《梦幻西游 PC 版畅游服》、《燕云十六声》海外发行以及《第五人格》和《蛋仔派对》的运营修复,实现了 7% 的增长。

Q1 末递延收入同比增长 22%,同样优于机构预期的 17%。海豚君计算得流水环比增长 18%,虽然不如去年 Q1 的特殊增幅,但基本优于往年的季节间波动。

Q2 预计还会面临一些高基数压力,但进入下半年,手游端开始有重磅新游上线,Q3 的《遗忘之海》(机构预期全端年流水 30-50 亿水平),以及 Q4 末或明年初的《无限大》(机构预期全端年流水 100 亿水平),有望支撑游戏收入逐季加速。

(2)毛利率显著提升:这是海豚君认为的财报最大亮点。Q1 毛利率达到 69.4%,同比、环比均提高 5 个多点,主要靠游戏及直播部分。Q1 游戏相关毛利率提高至 75%,同比提高 6pct。

推动因素包括高毛利的自研 PC 游戏在本季度收入贡献较多,以及渠道成本的下滑(公司引导官网充值、苹果等应用商店下降分成比例),这也是市场一直期待的毛利率驱动逻辑。

(3)人员支出优化:一季度经营费用上也做了严格控制,研发费用低速增长,销售费用因为同比特殊性,主要看环比,Q1 环比下降,符合过往季节性变动,但管理费用直接同比下滑 33%。

要知道过去两年管理费用一直在收缩,本身规模就不高的情况下,继续大幅下降,说明一季度发生了比较大的人员优化或薪酬调整。从 SBC 费用也能看出,Q1 网易股价同比去年上涨 10%,但 SBC 费用同比近乎腰斩。

一季度末网易爆出对外包团队做大幅裁撤的新闻,这笔费用优化很可能还未在 Q1 完全反映。具体情况可以关注下电话会。

(4)回购增加,整体股东回报一般:本季度计划发放股利 0.144 美元/股(0.72 美元/ADS),合计 4.6 亿美元,分红率 30%,基本稳定。回购上,一季度回购 1.27 亿美金,高于去年一整年的回购额,网易管理层一般随市值波动来把握回购节奏,目前回购额度还剩 29 亿美金(三年时效)。

若按照 Q1 的分红和回购情况进行年化,那么全年股东回报规模 23.5 亿美金,占昨日收盘市值 740 亿美金的 3%~4%,回报率不算高。$网易(09999.HK) $网易(NTES.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。