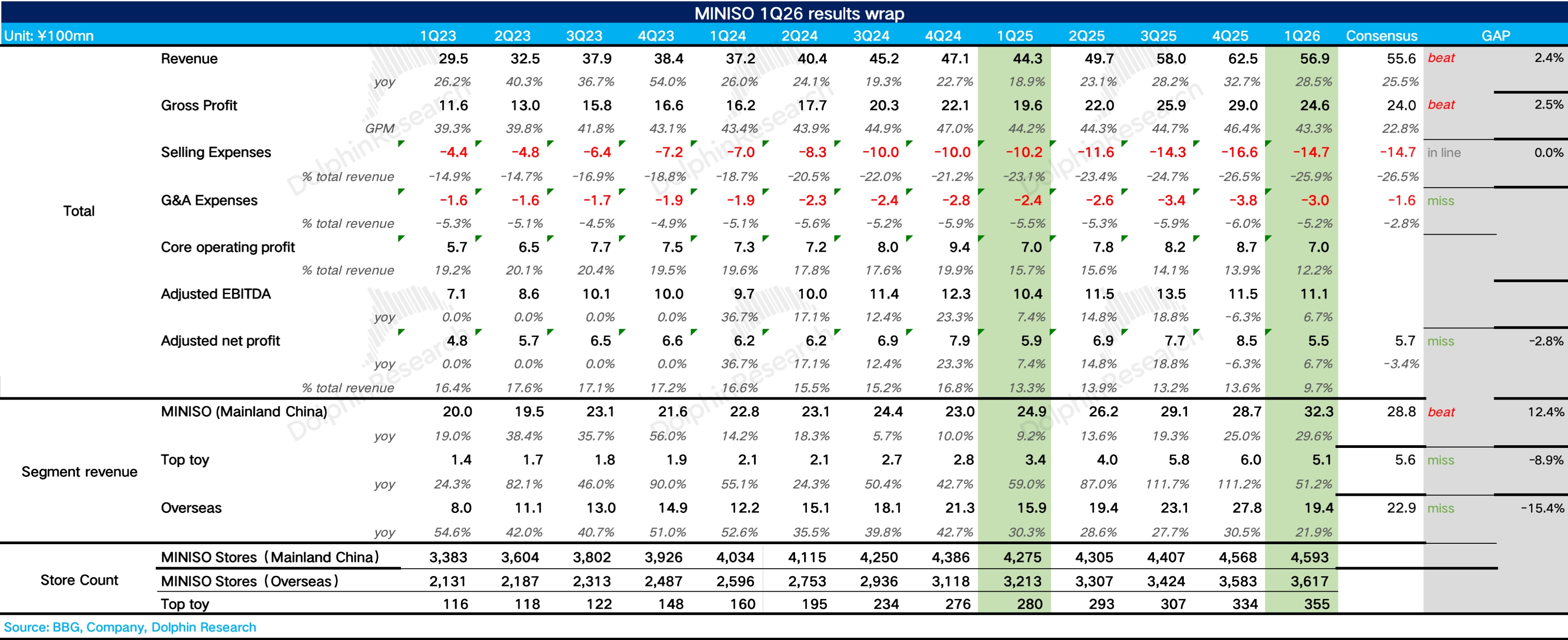

名创优品 1Q26 火线速读: 整体上,名创一季度收入端表现还行,超出了此前公司"不低于 25%"的指引上限,但利润上最亮眼的部分主要来自 AI 投资的公允价值变动收益(2022-2023 年早期投资了 MiniMax),主业层面还是老问题——"增收不增利"。

1、营收超出公司指引: 国内方面,受益于大店战略持续落地以及 Jennie 联名等 IP 产品的拉动,Q1 名创主品牌同比增长 29.6%,低基数下增速较高,仍然是公司的核心增长引擎。

TOP TOY 同比增长 51%,虽然增速较前几个季度 80% 以上的增长明显放缓,但绝对增速仍然不低,海豚君推测主要是高基数效应开始显现。

海外同比增长 22%,明显降速。一方面是东南亚地区仍处于业务调整阶段,另一方面,结合调研信息,海豚君推测名创在北美地区一季度的同店表现只有低个位数的增长,表现并不好,最终集团层面实现总营收 56.9 亿元,同比增长 28.5%,小超市场预期。

2、开店节奏偏慢,但结构在优化: Q1 全球净增 80 家门店至 8565 家,仅完成全年目标(510-550 家)的约 15%,节奏偏慢,预计后面三个季度会加速。

结构上,海外直营门店净增 45 家至 745 家,直营占比进一步提升至 20.6%。国内方面,名创主品牌净增 25 家,仍以大店和乐园店为主,TOP TOY 净增 21 家,其中海外净增 9 家,国际化布局在提速。

3、AI 投资"撑场面",主业利润仍在承压: 利润表面上非常炸裂——经营利润同比 +114%,但核心驱动是 MiniMax 的 AI 投资公允价值变动收益约 8.8 亿元,剔除这层"滤镜"后,经调整经营利润 8.4 亿元,+14.3%,明显跑输收入增速。

一方面是高毛利海外(尤其是北美地区)占比下降带动毛利率-0.9pct 达到 43.3%,另一方面,大量 IP 授权费和海外直营扩张带来的前置投入使得销售费用率提升了 2.8pct 达到 25.9%。

好的方面是,永辉本季贡献投资收益 0.78 亿元,较去年同期亏损明显改善,算是一个边际加分项。$名创优品(MNSO.US) $名创优品(09896.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。