Costco F3Q26 火线速读:Costco 本季的业绩一如既往的稳定,没有特别大的波澜。因此观察 Costco 业绩,更大的价值可能在于观察美国和全球消费的变化趋势。具体来看:

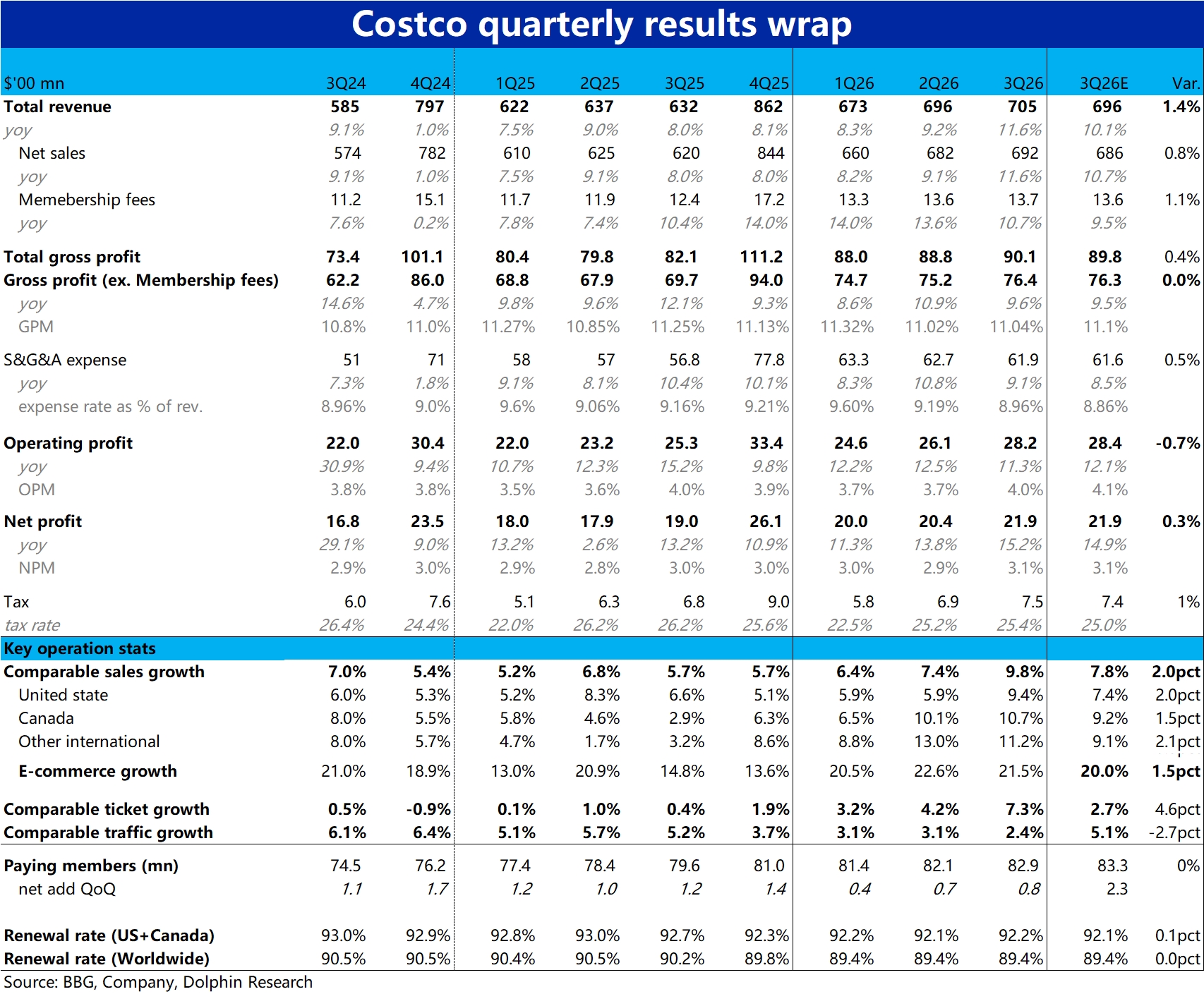

1)本季(截止 5 月 10 日)Costco 销售收入同比增长 11.6%,是 22 年以后首次重回双位数。对应的,本季整体同店销售增长了 9.8% ,比上季 7.4% 明显提速,同样是近几年来新高。

不过结构上,本季同店客流量技仅增长 2.4% vs 上季的 3.1%,而平均客单价同比大增 7.3%。因此不俗的销售主要是因美伊冲突开始后油价和商品价格通胀的推动。而更反映消费意愿和能力的客流量则对应向下。

剔除油价和汇率影响后的同店销售增速为 6.6%,实际比上季的 6.7% 还略有下滑,也看见一斑。

2)会费收入本季则增长了 10.7%,较此前 3 个季度约 14% 的增速有明显的下滑。不过经营指标上,本季新增付费会员数量约 80 万人,多于上季新增的 70 万。本季北美地区会员续费率也在连续走跌约 1 年后,止跌环比回升了 0.1pct。因此会员增长和续费率并未在这次的商品价格通胀中受到明显影响。

只是因,这轮人均会费提升是从去年 3 季度开始,进入高基数期后,后续会费收入增长应当还要继续回落,向会员人数增速靠拢(约 4%~5%)。

3)另外,在通胀推动客单价和销售增长加速同时,其对公司成本的影响更大(因 Costco 一般倾向于先自行承担通胀,而非直接提价传导给消费者)。

具体来看,本季公司销售毛利率同比下降了 21bps,但好在公司通过优化经营效率和总部成本,让费用率走低了 20bps,两者相抵下经营利润率仅下滑 1bps。因此最终经营利润 28.2%,同比增长 11.3%,稍低于营收增速。$开市客(COST.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。