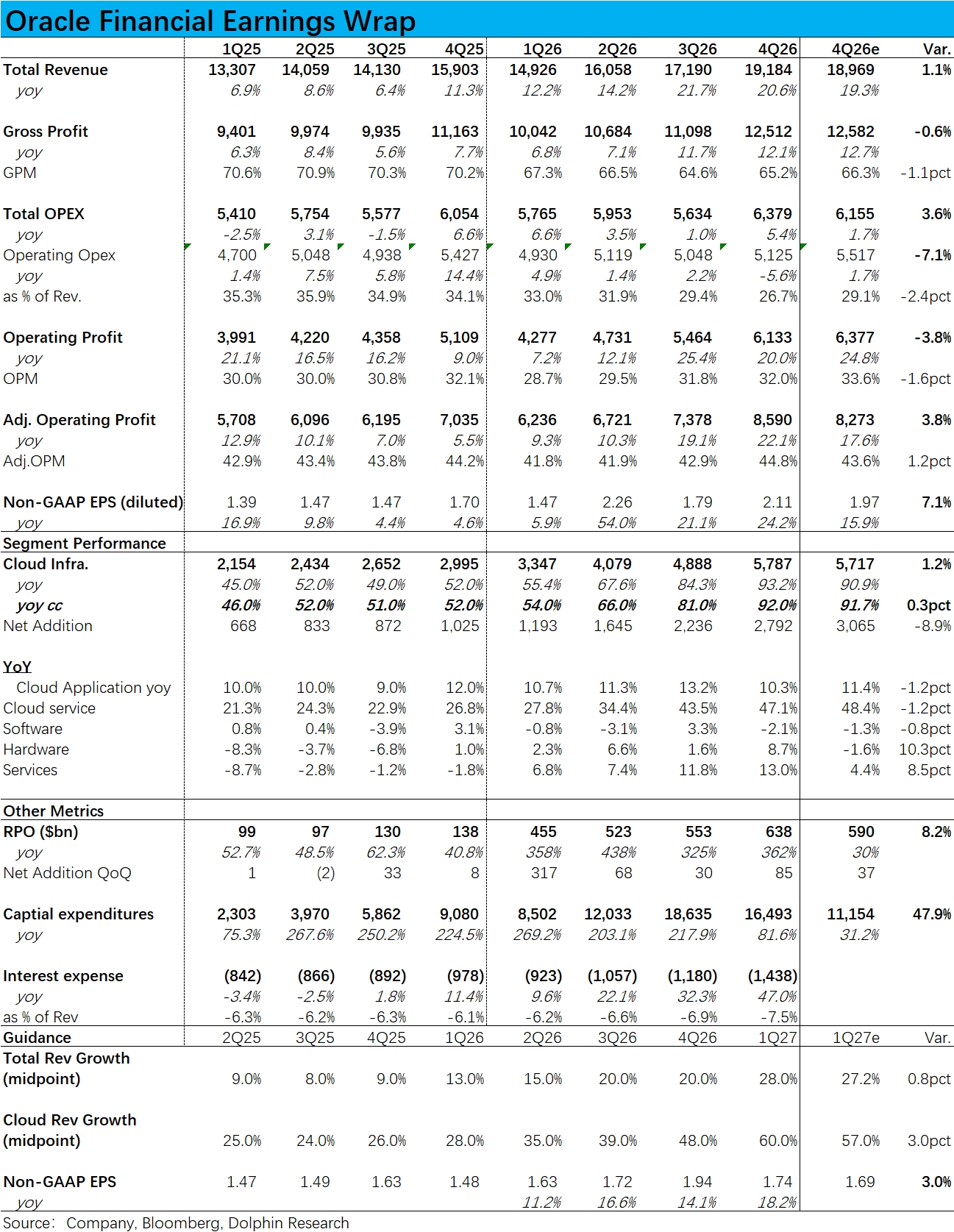

Oracle 4Q26 火线速读:今早 Oracle 刚公布了截止 5 月底的新一季业绩表现,整体表现比较平平,亮点不多。

1)增长端的最关键指标--OCI 营收本季不变汇率下增长 92%,虽如期环比上季继续提速,但完全符合市场预期,没有意外之喜。而次关键的 SaaS 和软件业务营收分别增长 +10% 和-2%,增速继续放缓且小幅跑输市场预期,反映传统业务的增长压力依然很大。(硬件和服务收入增长虽超预期,但这两块合计占比近 10% 出头,影响有限)。

因而,本季整体营收近 192 亿,同比增长 20.6%,在 OCI 业务带动下小幅提速(剔除汇率影响后约 +2pct),略微跑赢预期。

2)新增订单上,本季 RPO 环比增长 850 亿后,总量达 6380 亿。因业绩前并无传闻公司新签下大单,市场对此预期不高、仅 5900 亿。猜测近期披露的和美国政府的合作可能是新单来源。另外,公司业务强调客户预付或自供部分硬件的合同金额已达 750 亿,应当主要是近两个季度签订的。

3)毛利率依然不及预期,整体毛利率为 65%,虽环比上季有所改善,有触底迹象,但低于市场普遍预期的 66%。分板块来,云和软件板块毛利率为 68.8%,确实比上季的 68.2% 有所改善(当然同比仍下降明显),值得关注这是暂时性变化还是趋势性拐点。

4)投入和融资上,本季 Capex 近 165 亿,相比上季度的 186 亿有所下滑。市场是按公司此前指引的全年 500 亿,倒推本季支出仅 110 亿左右,但在 OCI 业务加速增长的情况下,Capex 却明显收缩的指引本也不太合理。

融资上,公司表示 26 财年内完成了 430 亿债券和 50 亿股权融资,27 财年将分别进行 200 亿的债权和股权融资(此前都已有披露),已敲定了下一财年大部分 Capex 投入的资金来源。

5)指引上, 预期下季度云板块(包括 IaaS 和 SaaS 合计)增速中值为 60%,继续加速,小超市场预期的 57%。指引下季度 Non-GAAP EPS 中值 1.74,隐含同比增长 18%,同样小超市场预期约 3%。都比预期稍好些,但没有质的差异。

但美中不足是对 27 财年全年指引,维持营收 900 亿不变,新更新的全年 Non-GAAP EPS 为$8.05,同样只是和当前市场完全一致。因此虽看下季度指引还是不错,但全年却平平,不过海豚君认为大概率是因公司自身对全年业绩展望也尚不清晰,因此就先按着市场预期来给了。$甲骨文(ORCL.US) $甲骨文两倍做多 ETF(ORCX.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。