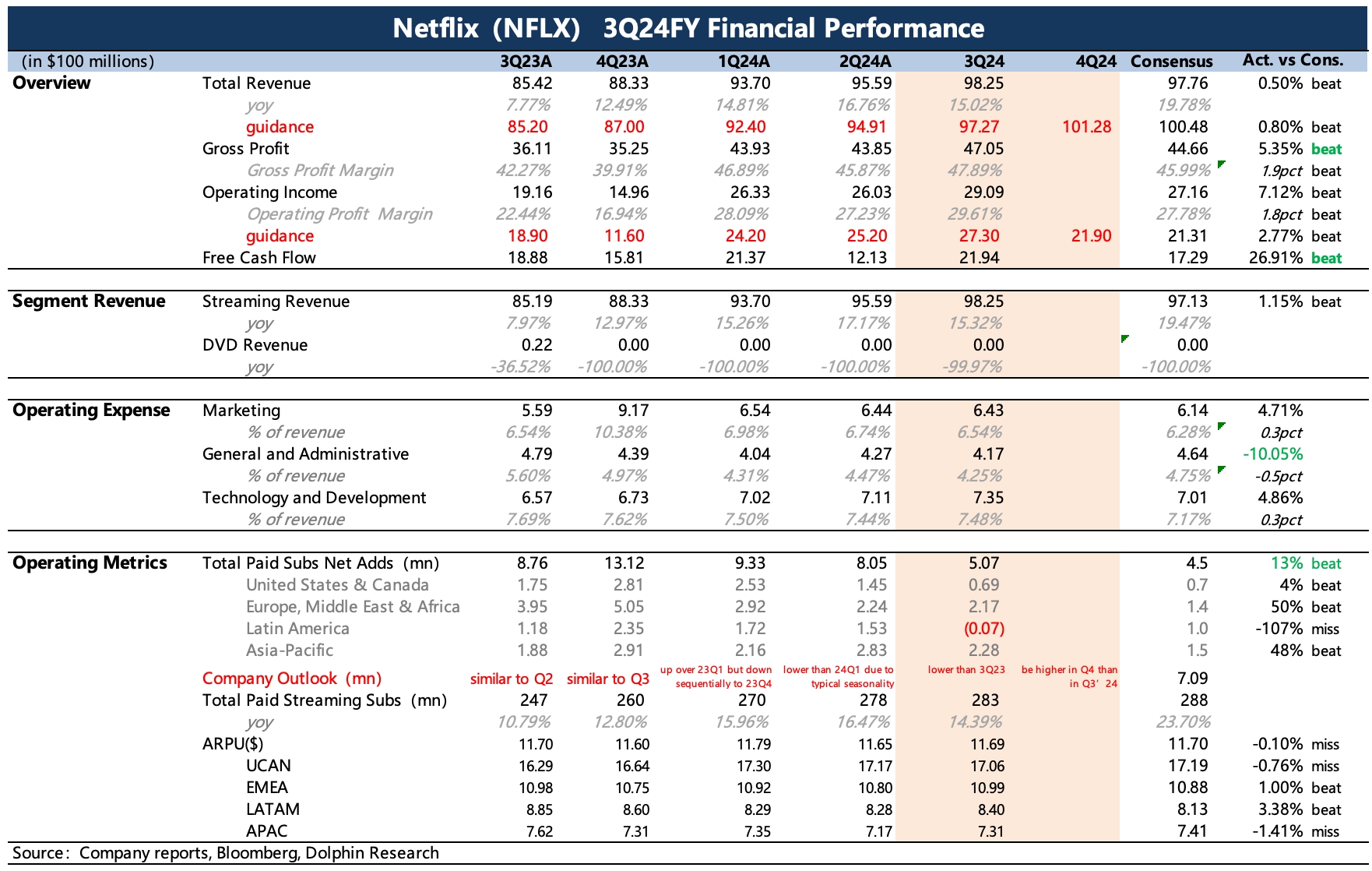

$奈飛(NFLX.US) First take:三季度業績依然不錯,各項關鍵指標均符合和小超市場預期。

三季度用户原預期不高的用户增長,實際表現還可以,淨增 507 萬人。高於一致預期,且與大行的預期相比也基本達標。

對四季度的收入利潤指引上,奈飛也略超預期。尤其是盈利效率上,毛利率和費用優化上比市場預期得要好一些。短期用户增長主要靠廣告支持套餐的拉動,三季度廣告套餐用户環比增長 35%,此外,賬户共享計劃同樣在發揮作用。下季度《魷魚遊戲第二季》年底上映,再加上兩個重磅體育類節目,疊加聖誕假期的旺季效應,有望繼續拉動用户訂閲。

有了四季度的指引,因此公司對 2024 年全年業績展望也順勢上抬。對於 2025 年的情況,奈飛預期的總營收 430~440 億,隱含 11-13% 的增長,基本符合市場一致預期的 435 億。而對於市場擔心的因為短期相對較低 ARM 的廣告套餐用户,拖累整體 ARM 以及延緩 OPM 擴張的情況,公司給出 2025 年 OPM 指引 28%,雖然符合預期,但從邊際提升幅度上(27% 到 28%),是比市場預想得更放緩一些(市場預期是 26%-28%),因此恰恰也印證了短期廣告擴張可能帶來的影響。不過廣告盈利模型隨着相關技術、合作關係的完善,在中長期下對業績拉動肯定還是偏積極的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論