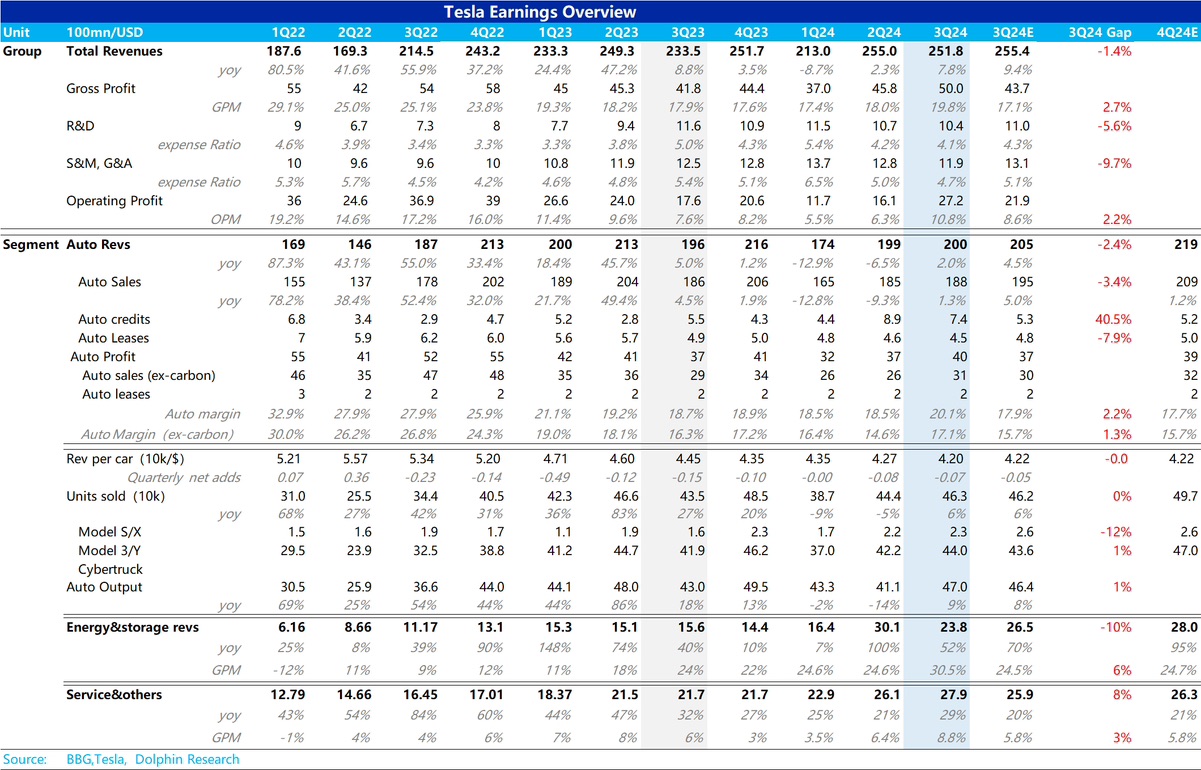

$特斯拉(TSLA.US)三季度業績揭榜,作為每次業績中的核心的核心,汽車業務來看:

① 賣車單價端略低於市場預期,但問題不大,雖然特斯拉在三季度在中國和美國對主力車型 Model 3/Y 價格沒有調整,甚至由於歐洲關税問題對於歐洲地區的 Model 3 還上調了 1500 歐元,但由於

a. 二季度降價對車型價格的影響沒有覆蓋整季度,但對三季度影響為整季度影響;

b. 車型結構影響:較低價的 Model 3 在車型結構中佔比環比提高 2 個百分點;

c. 激勵措施影響:特斯拉在整個三季度在美國都提供了低息貸款,但對二季度只覆蓋了幾周;

導致了汽車單價端最後還環比下滑了約 730 美元。

② 但本季度令人驚豔的是,汽車毛利率終於走出了二季度的低谷,剔除碳積分對收入的影響來看,汽車毛利率環比提升了 2.4% 至 17.1%!大幅超出目前海豚君看到的買方預期僅 15.3% 和買方預期 15.7%

而由於單價端還在繼續下行,毛利率提升的主要原因在本季度成本端大幅下降。

成本端下降一方面來自產量提升的規模效應降本,但本季度主導銷售成本端下降的是可變成本的降低,海豚君認為可能的來源於

a. 特斯拉對於原材料採購合同的重談影響完全反應在了三季度,使原材料成本降低帶動的降本。

b. Cybertruck 毛利率的提高,毛利首次實現轉正。

而除了業績本身之外,另一個大的利好消息,馬斯克終於對於新車的時間有了規劃,新一代廉價車型將於 2025 年上半年開始生產,剛推出時使用目前的產線生產(特斯拉目前最大產能約 300 萬輛),而在這款新車的帶動下,馬斯克預計明年車輛增長將達到 20%-30%,汽車業務的估值層面有了新的增長引擎。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。