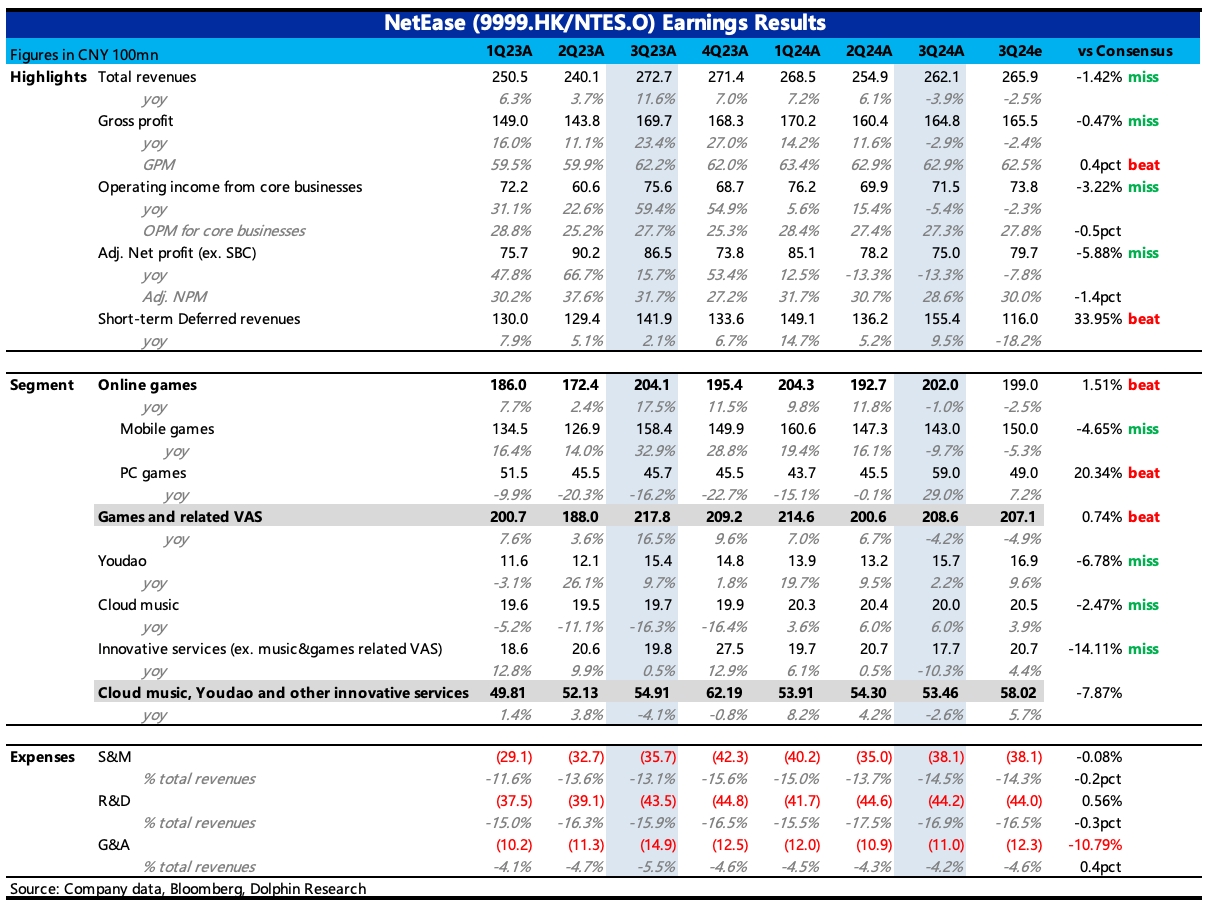

$網易(09999.HK) first take:三季度業績從財報上看比較差,主要是我們一直説的缺新品 + 老遊戲因監管、自然衰減的拖累,兩大原因帶來。再加上去年基數也非常高,市場對 Q3 的壓力也有一定預期,但實際影響之大還是小幅超出預期。幸好《永劫無間手遊》發佈以及《魔獸》、《爐石》的迴歸,拉回了一些流水,推動 Q3 遞延收入環比增長 14%。

但好的方面是,Q3 網易回購動作加快,環比上季度回購量翻倍,單季回購力度居於歷史高位。海豚君在上季度點評中有過相關判斷,網易一般是基於市值變化來控制回購節奏,因此在可預見的下半年業績承壓時,不排除會加大回購來支撐市值。若樂觀一點,後續回購力度維持在 Q3 水平,那麼預計全年的股東回報會比海豚君之前預計的 180 億 RMB 更高,按照昨日收盤 491 億美金的市值,回報率高至 6%。

對於收入的承壓,網易的選擇是靠收縮費用來自救,三季度除了銷售費用因為《永劫無間手遊》等新品宣發還在同比 6% 的增長外,管理費用直接下降了 26%。研發費用 2% 的增長,從 SBC 同比增長來看應該是人員支出還在增加,或可能與海外團隊擴充有關。 在股價表現明顯落後中概同行的情況下,網易的估值也已經來到了歷史相對低位的水平,除了 pipeline 的週期底部影響外,一定程度上可能還包含了由於今年多個事件引起的,市場對網易遊戲產品輸出能力的小部分質疑。

海豚君對網易的產品能力並不擔憂,更關注在短期 Pipeline 何時填充起來,目前財報中已經透露的待發新遊戲,包括《漫威秘法狂潮》、《Destiny:Rising》、《漫威爭鋒》、《燕雲十六聲》(12 月),其中真正能抗大增長大旗的並不多,《燕雲》一直備受期待,7 月延期上線後,今天算是確定了上線時間。

在新遊戲匱乏的情況下,就得依靠網易發揮強大的運營能力,激活老遊戲流水,就像這兩年《第五人格》《無窮的拉格朗日》老樹開花一樣,但這個不確定性較高。 對於老遊戲當下有什麼新的運營計劃?對四季度流水展望?以及明年有什麼未披露的新遊戲上線計劃?建議關注下業績電話會,對短期實際業績拐點的判斷非常重要。

$網易(NTES.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。