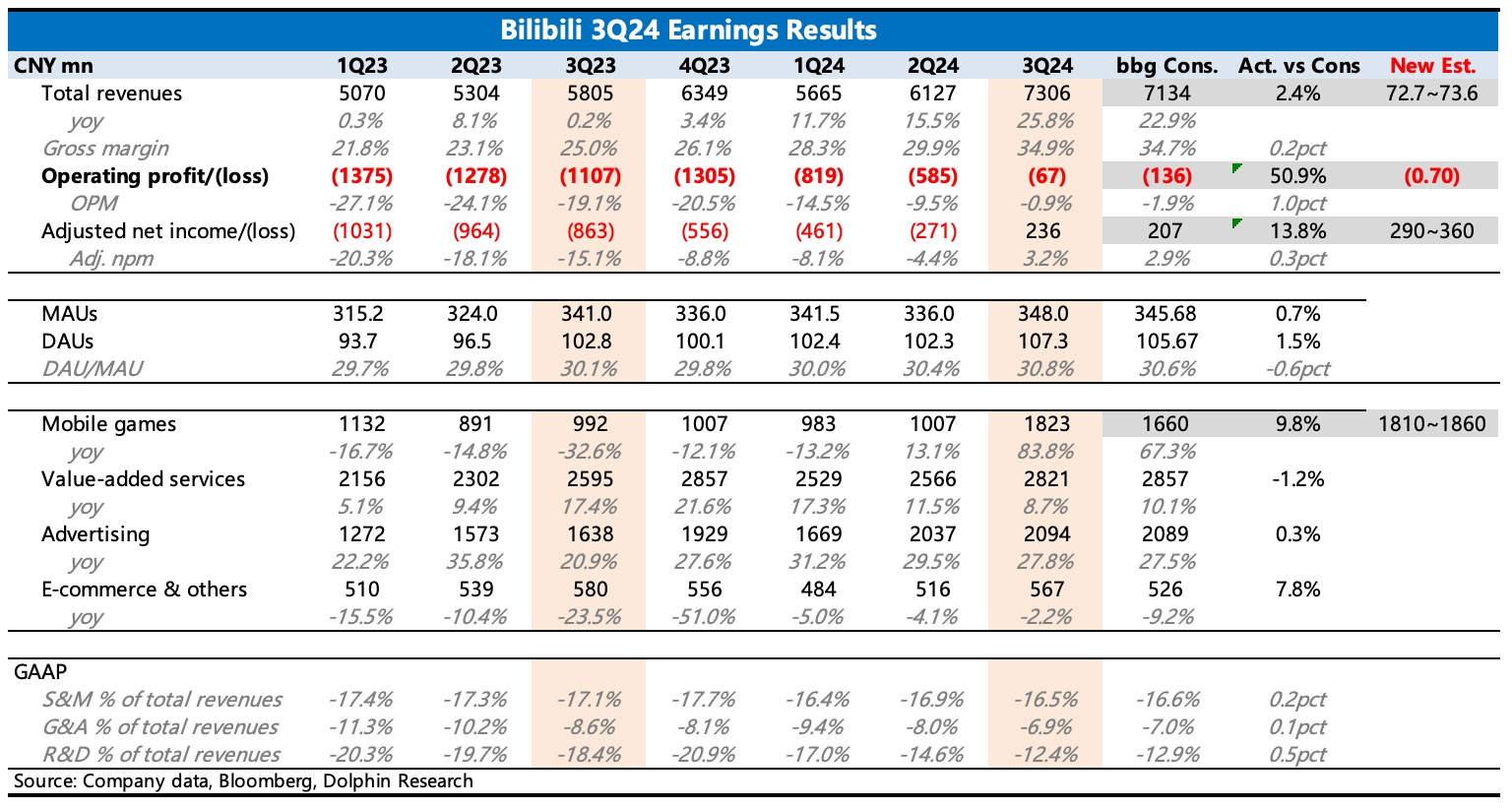

$嗶哩嗶哩(BILI.US)first take:三季度靠着《三謀》爆量以及平台持續的商業化挖掘,B 站實現了 Non-GAAP(主要剔除了 SBC 影響)下的扭虧為盈。

但與市場預期相比,可能 inline 或者小幅低於預期。下圖中的 BBG 一致預期相對滯後,近一個月頭部機構的預期存在明顯上調,尤其是體現在遊戲收入上。因此與最新的預期相比,遊戲收入並沒有 beat(實際 18.2 億 vs 預期 18.1~18.6 億),進而導致收入、利潤相關指標也都 inline 或者 miss。

用户指標上,月活增速繼續放緩。從第三方平台的 APP 數據,小紅書正在快速趕超。不過對於存量用户來説,對 B 站的使用粘性則繼續提高。一方面 DAU/MAU 提高,另一方面日均時長、單用户月均交互量均進一步提升。從平均單用户的流量變現和維繫成本來看,三季度從趨勢上也變得更健康了一些。在平均維繫成本環比下降的同時,變現價值則在提升。

對於下季度,海豚君認為,由於是雙 11 旺季,廣告有望延續高增長。因此遊戲表現就成為了業績能否繼續向好的關鍵。從遞延收入來看,三季度遞延環比增長 10%,同比繼續高增長,測算得當季流水在去年低基數下顯著加速增長,隱含着 Q4 遊戲亮眼表現有望持續。

總的來説,B 站業績還可以,只是較高的市場預期需要做一下調整。短期因為《三謀》的持續性還可以繼續展望一下高增長,但在中長期增長上還是存在一個問題需要解答——即當下遊戲儲備還不夠豐富來支撐明年下半年之後的增長。$嗶哩嗶哩-W(09626.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論