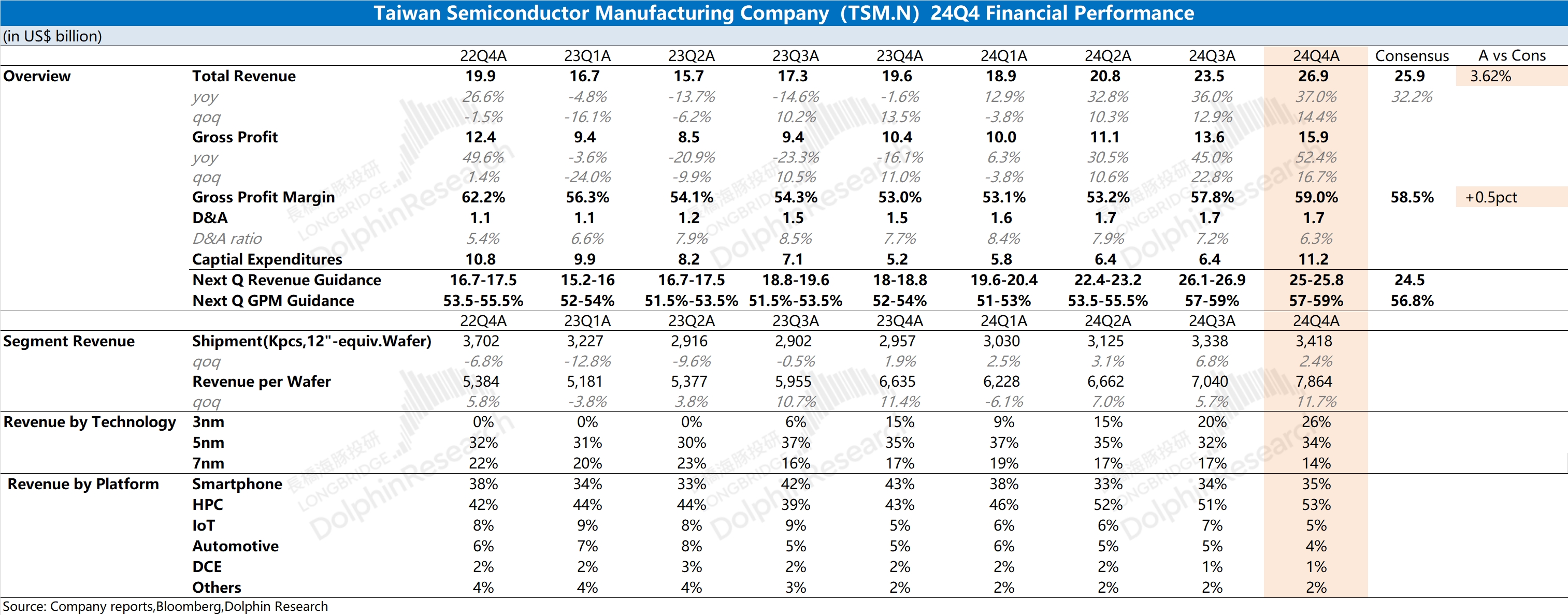

$台積電(TSM.US) First take:公司本季度業績整體還不錯。收入和毛利率都達到了公司此前指引的上限,主要得益於本季度蘋果新機的出貨以及算力芯片需求的持續,進而帶動了公司芯片產品在本季度量價齊升。

細分產品來看,公司本季度 7nm 以下製程佔比進一步提升至 74%,尤其是 3nm 和 5nm 的需求尤為旺盛。在英特爾從對手轉為客户以及三星追趕乏力的情況下,當前 5nm 及以下市場中,台積電基本是一家獨秀的局面。

一季度是公司傳統淡季,公司給出了 250-258 億美元的收入指引和 57-59% 的毛利率指引,其實也還不錯。公司雖然受蘋果產品需求季節性下滑的影響,但在算力芯片等需求的持續帶動下,公司的收入環比下滑幅度不大,毛利率也能維持在相對高位。

整體來看,公司業績如期向好,當前也並未看到明顯的競爭對手,公司在先進製程市場仍舊保持着絕對領先。具體財報點評和電話會內容請繼續關注海豚君的後續內容。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論