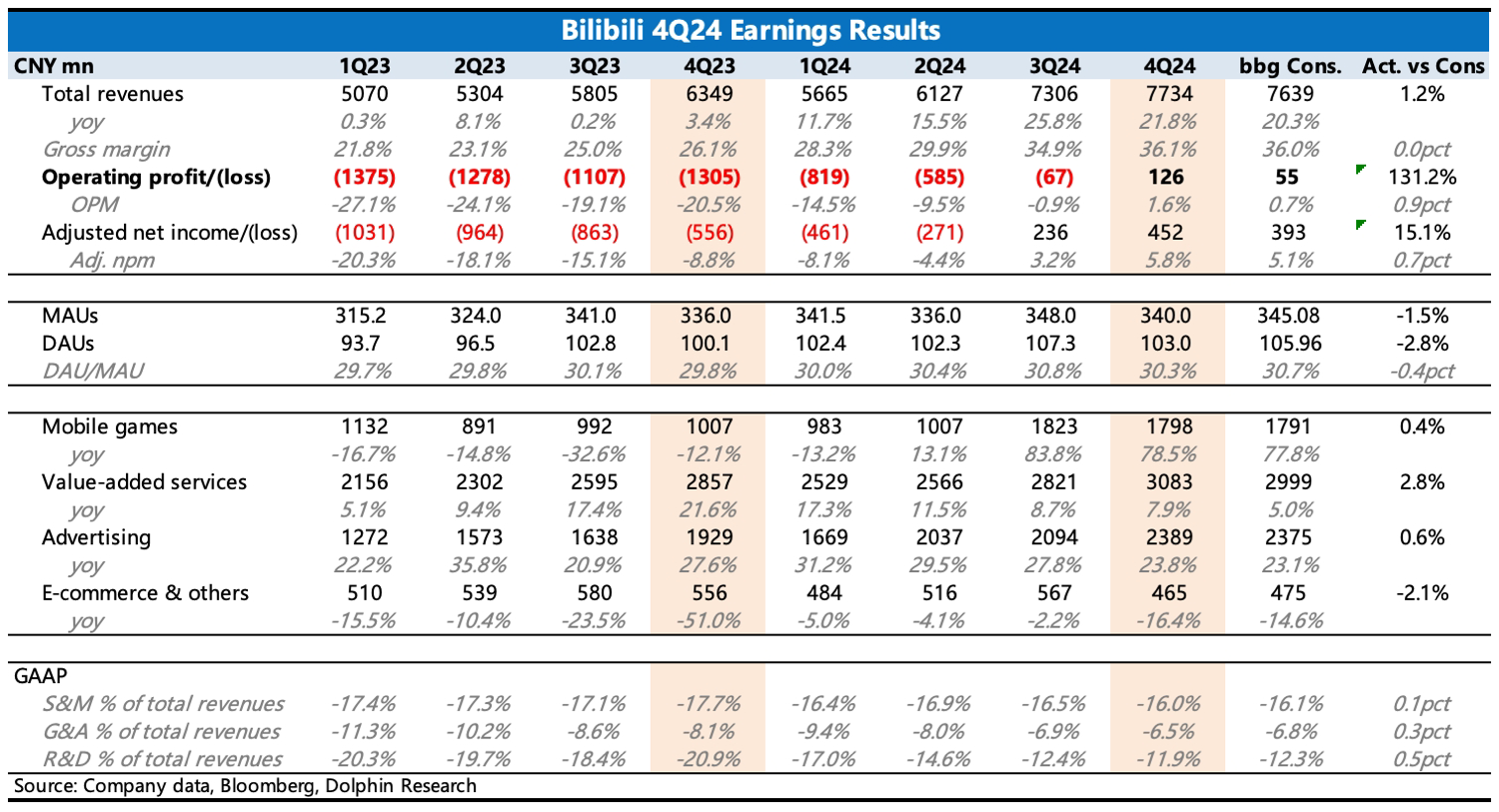

$嗶哩嗶哩(BILI.US)火線速讀:Q4 業績基本符合此前指引和市場預期,主要受益《三謀》和廣告高增長,首次實現 GAAP 下經營利潤轉正。不過 B 站這裏重在電話會給的展望,核心問題是,廣告可能會通過釋放點加載率來維持高增長,但今年比較缺新遊,《三謀》1 月新賽季流水相比上賽季有點走弱,因此會給市場帶來一些擔心,是不是又要回到單腿走路的狀態了。所以電話會還是要重點關注下管理層對遊戲業務的戰略。

1、用户緩慢增長:Q4 日活 1.03 億,同比也就是增加了不到 300 萬人。現在 B 站用户增長基本已經看到頭了,並且與小紅書的優勢差距持續擴大。

2、遊戲高增長 79%,主要還是《三謀》是增長主力。四季度還面向全球地區(日本之外)發了一款新遊戲《咒術回戰》,不過整體反響一般,月流水預計在 1-2 億人民幣。但《三謀》在 Q4 的流水規模估計有 8 億。

另外,Q4 遞延收入環比掉了 7%,算出來流水也是走弱的,因此如果持續沒有新的重點遊戲儲備,今年遊戲增長壓力無疑是挺大的。

3、廣告高增長 24%,受益電商、遊戲等廣告。後續維持雙位數的增長要麼提高一下廣告 ROI 效率,比如藉助下 AI,要麼就是再釋放一點廣告加載率。

4、增值增速繼續放緩,由於大會員用户數是增長的,因此説明主要是直播拖累。直播已經過了低基數紅利,也慢慢迴歸到傳統直播行業的落寞大趨勢上。

5、Q4 GAAP 下實實在在的正盈利出來了,但也是廣告和遊戲缺一不可的貢獻(帶動毛利率提升),以及繼續緩慢提效(控制經營費用增長)。所以如果 2025 年遊戲瘸腿,那 margin 也要繼續在季節間波動。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。