$攜程集團-S(09961.HK) 業績增長的主要工程是強勁的入境遊和純海外業務。但是,純海外業務在高速增長的同時,也需要較高的費用和投入,利潤釋放的節奏不會很快。從而導致攜程本季的利潤增長近乎停滯,空有收入增長,卻沒有增量利潤。再加上公司先前對整個 2025 年利潤增長的指引也相當保守,市場信心不足。

這個季度攜程出境遊的機酒預訂量已超過 19 年同期的 120%(上季度該指標為接近 120%),純海外業務的預訂量同比增長 70%,好於上季度的 60%。入境遊的預訂這同比增長超 100%。

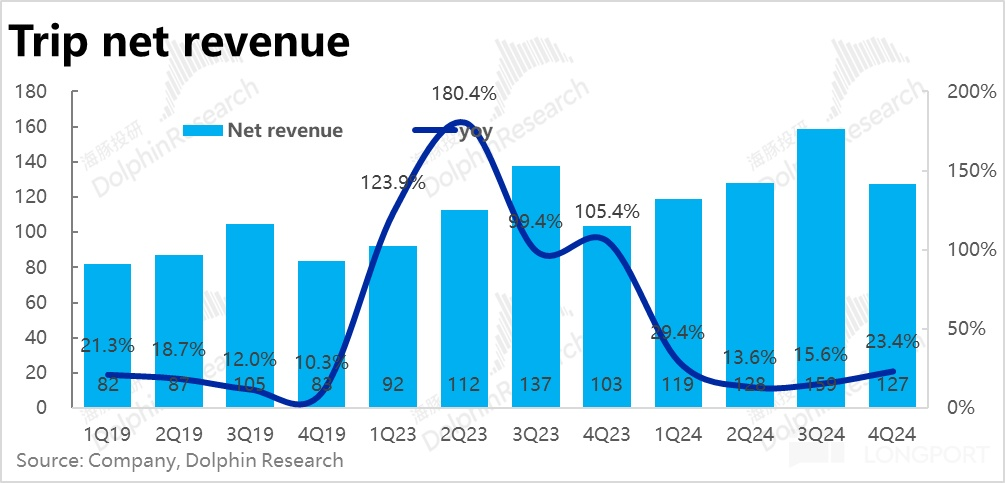

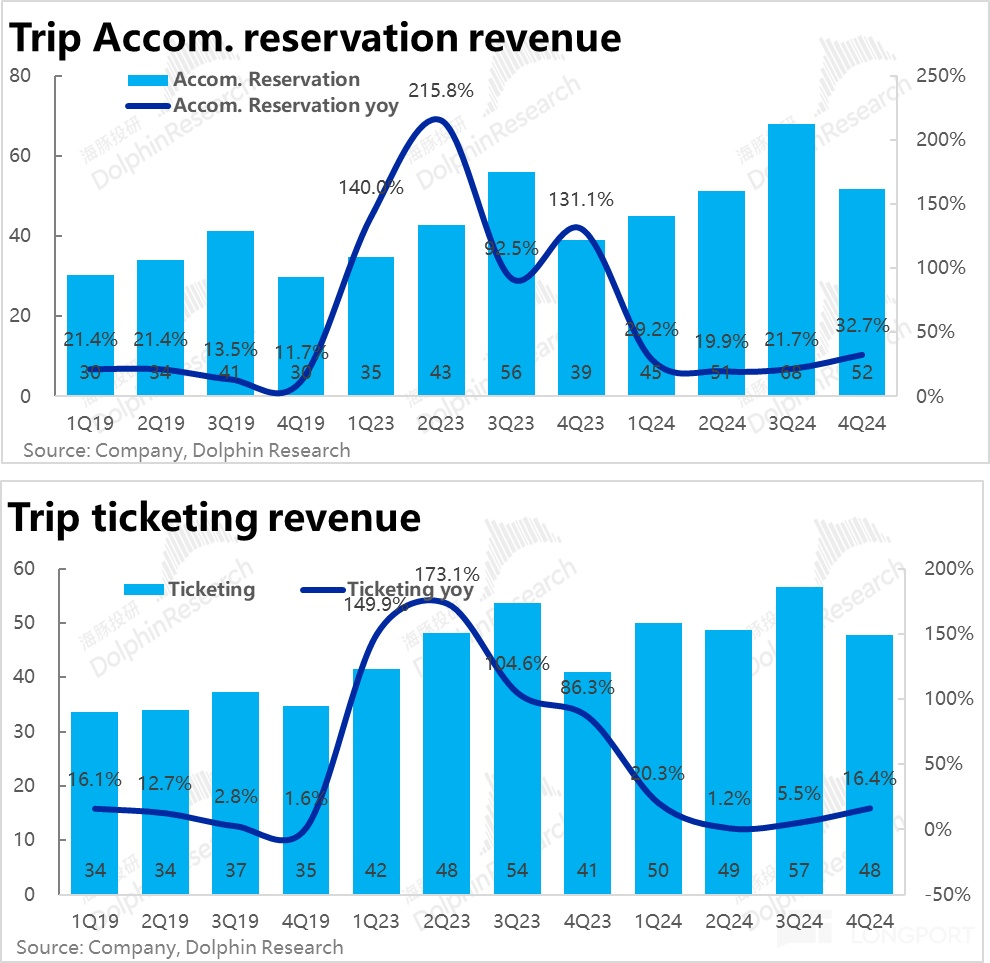

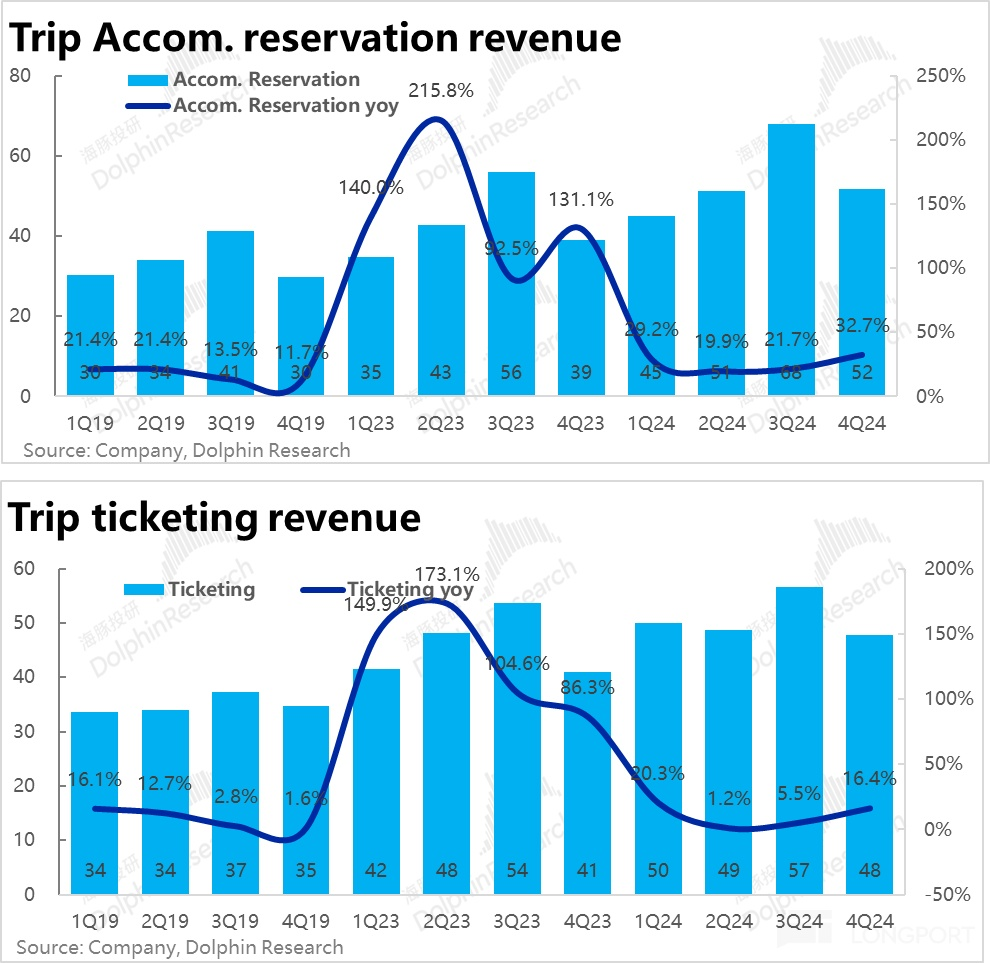

財務口徑上,兩大支柱業務:

1)酒店預定業務的營收同比增長了近 32.7%,處於公司先前指引的上限。較上季增速跳升了整整 11pct。結合公司先前的指引,本季國內酒旅預訂收入大約同比增長了 20%,出境和純海外業務都高於 50% 的強勁增長,拉動了整體增速。

2)票務業務的收入增速也修復到 16.4%,好於預期約 14% 的增長。一方面,公司主動減少機票綁定的保險等捆綁銷售項對收入的影響基數期接近走完。另一方面,更高價的出入境國際航班也會帶來更高的收入彈性。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論