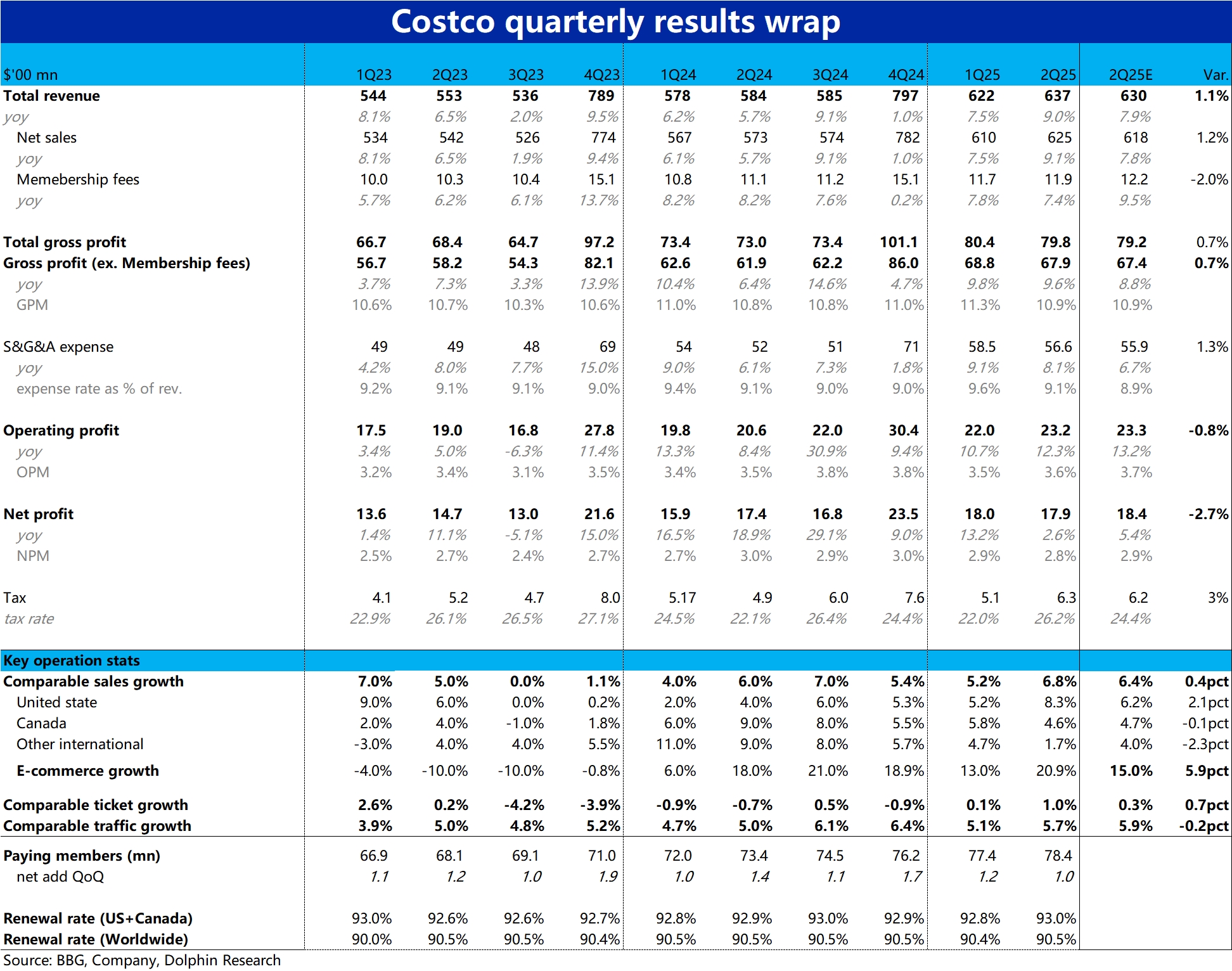

$開市客(COST.US) 火線解讀:會員折扣零售巨頭 Costco 本次財報整體來看,屬於增長強勁,但利潤稍不及預期的情況。

本季總商品銷售額同比 9.1%,明顯好於賣方一致預期 7.8% 的表現。但由於公司先前公佈 12 月和 1 月同店銷售銷售都高於 9%,我們猜測買方的實際預期應當和實際表現差不多。

分地區看主要是美國地區增長強勁,同店可比銷售增長了 8.3%,但非北美地區則增長疲軟僅 1.7%。且值得注意,美國地區的客單價是同比增加了 2.6%(23 財年以來的最高點),而加拿大和其他國家地區都是同比下滑的。由此可見美國地區消費品的通脹壓力確實不小。

但是利潤端,淨利潤僅同比增長了 2.6% 到$17.9 億,是低於賣方一致預期的 18.4 億。看起來也是似乎有增收不增利的問題。但據公司解釋,主要是去年同期有約 0.94 億的一次性税費利好。若剔除這部分影響,淨利潤同比增長 8.4%,至少是和營收增速相當的。因此 Costco 當季的業績實際仍是相當堅挺的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論