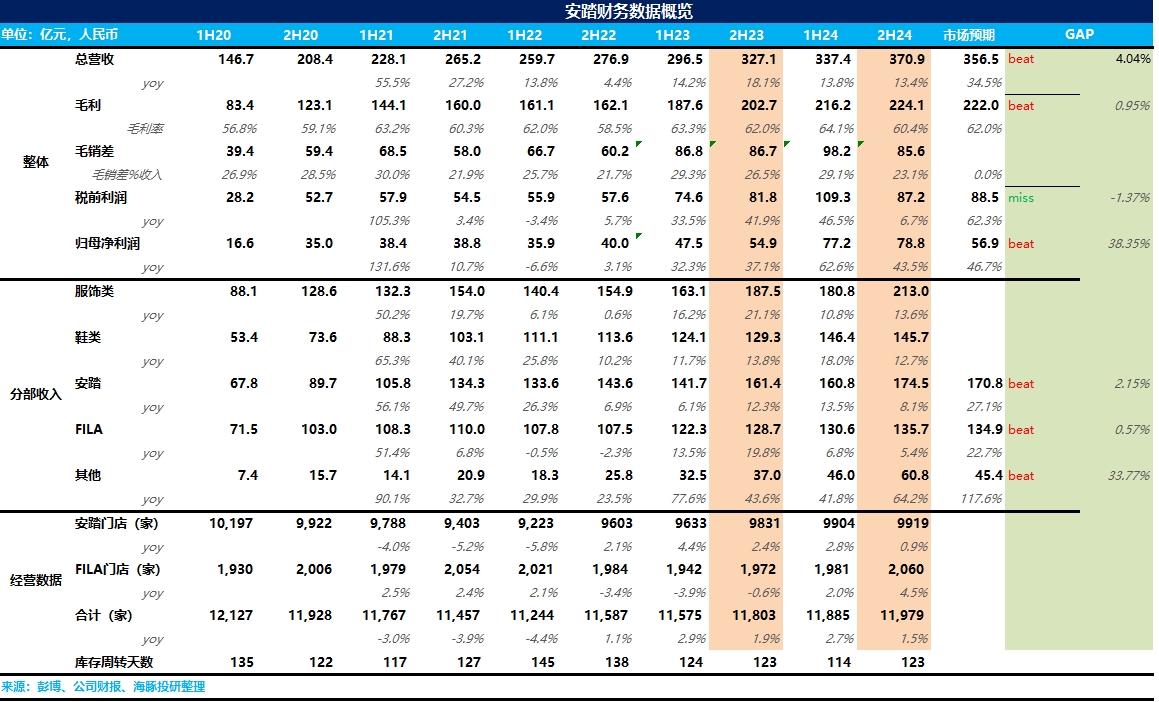

$安踏體育(02020.HK) 24H2 火線速讀:整體來説,海豚君認為安踏這次業績一般般,雖然營收和毛利小超預期,但由於市場競爭激烈,安踏加大了市場投放等相關費用,導致核心經營利潤小幅不及預期,引發了部分投資人的擔憂。

營收端,無論是安踏、FILA 還是其他品牌,在消費力低迷的大環境下,在 24H2 都加大了高性價比產品的投放(PG7 跑鞋等),引入了超級安踏等高性價比店型,並通過電商適當增加了折扣力度,吸引了大批價格敏感性的消費者,使得營收端超出市場預期,安踏在整個運動鞋服領域的市場份額也進一步提升至 23%。

但這樣導致的結果是:安踏旗下各品牌的毛利率在 24H2 均遭受了不同程度的下滑,其中 FILA 和安踏主品牌毛利率分別同比下降 3.3pct、1.5pct,迪桑特和 Kolon Sport 等高端品牌下滑幅度相對較低。

費用端,一方面市場競爭激烈,安踏加大了市場推廣的力度,另一方面,店鋪升級、新開店等因素使得公司的費用投放也有所提升,使得安踏的核心經營利潤率也出現了一定程度的下降。

對於 2025 年的指引而言,公司要加大高性價比店型超級安踏門店類型的推廣,雖然在公告裏公司聲稱超級安踏店效是普通門店的 3 倍以上,但海豚君認為,超級安踏也面臨着店大、成本高的難題,最終還是要看具體的盈利情況,更多信息可以後續關注電話會。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論