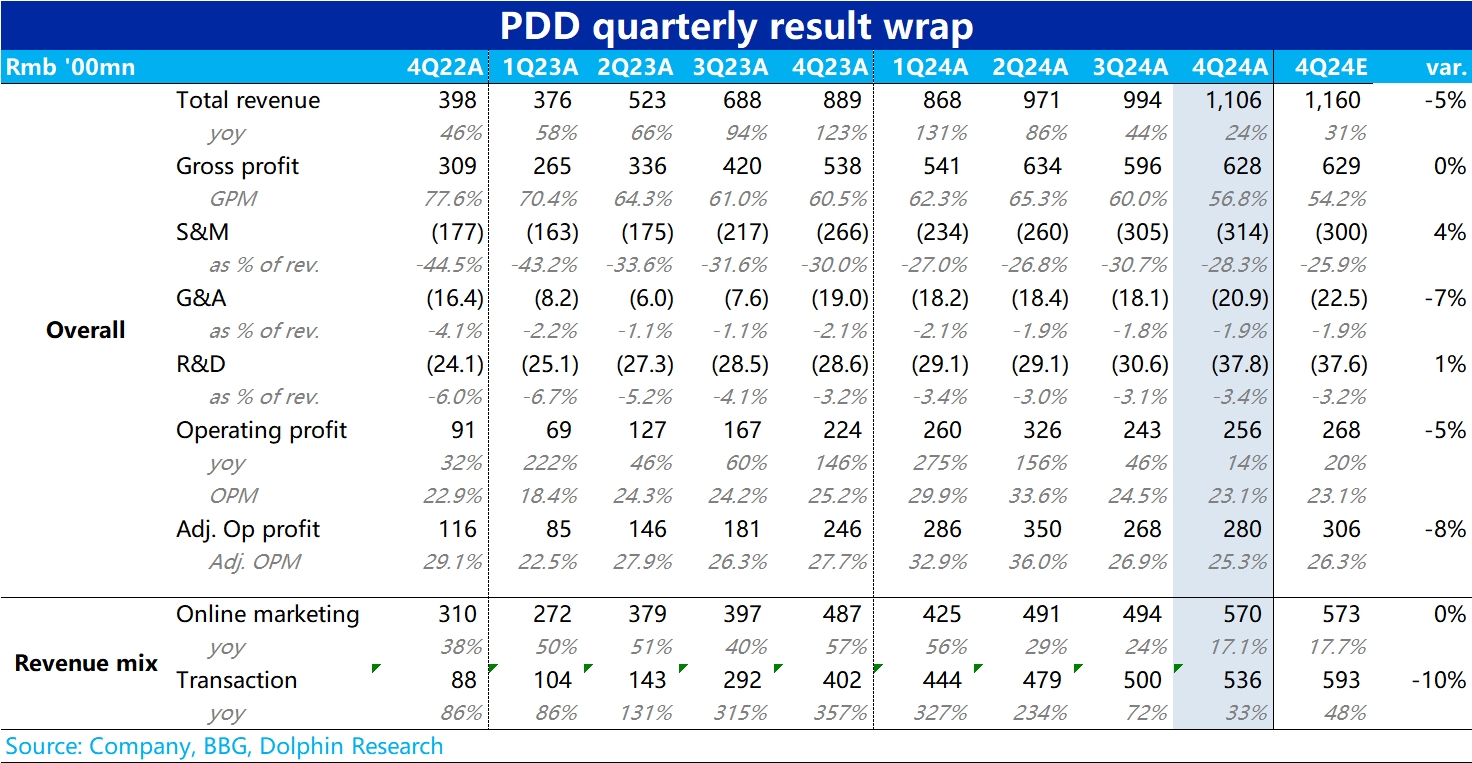

$拼多多(PDD.US) 4Q24 火線解讀:如不少投資人所擔憂且預期到的,拼多多本季度的業績表現不好。兩頭的總營收和經營利潤都低於賣方一致預期。

具體來看,總營收 1106 億(+24% yoy),比預期低約 54 億。“略感欣慰 “的是更受關注的廣告收入同比增長 17%,與賣方一致預期還算一致。營收 miss 都是源自波動較大,賣方一致預期本也沒有太多置信度的佣金收入(包含 Temu、買菜等業務)。

不過,海豚投研也注意到,部分頭部賣方對廣告收入的預期增速是在 20%~24% 之間(對應預期的國內主站 GMV 增速在 20% 上下),從這個角度實際表現至少是低於一些偏樂觀資金的預期的。

此外,由於 Q4 早期拼多多自己貼錢國補,和公司主動減擁的舉措,市場對本季的利潤預期不高,普遍認為經營利潤率會由 3Q(較年初已明顯收窄)繼續下滑。實際利潤率和預期大體一致,但因為營收 miss,導致實際利潤額也比預期稍低,同比增速下降到僅僅 14%。利潤表現雖算不上明顯差於預期,仍是偏負面的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論