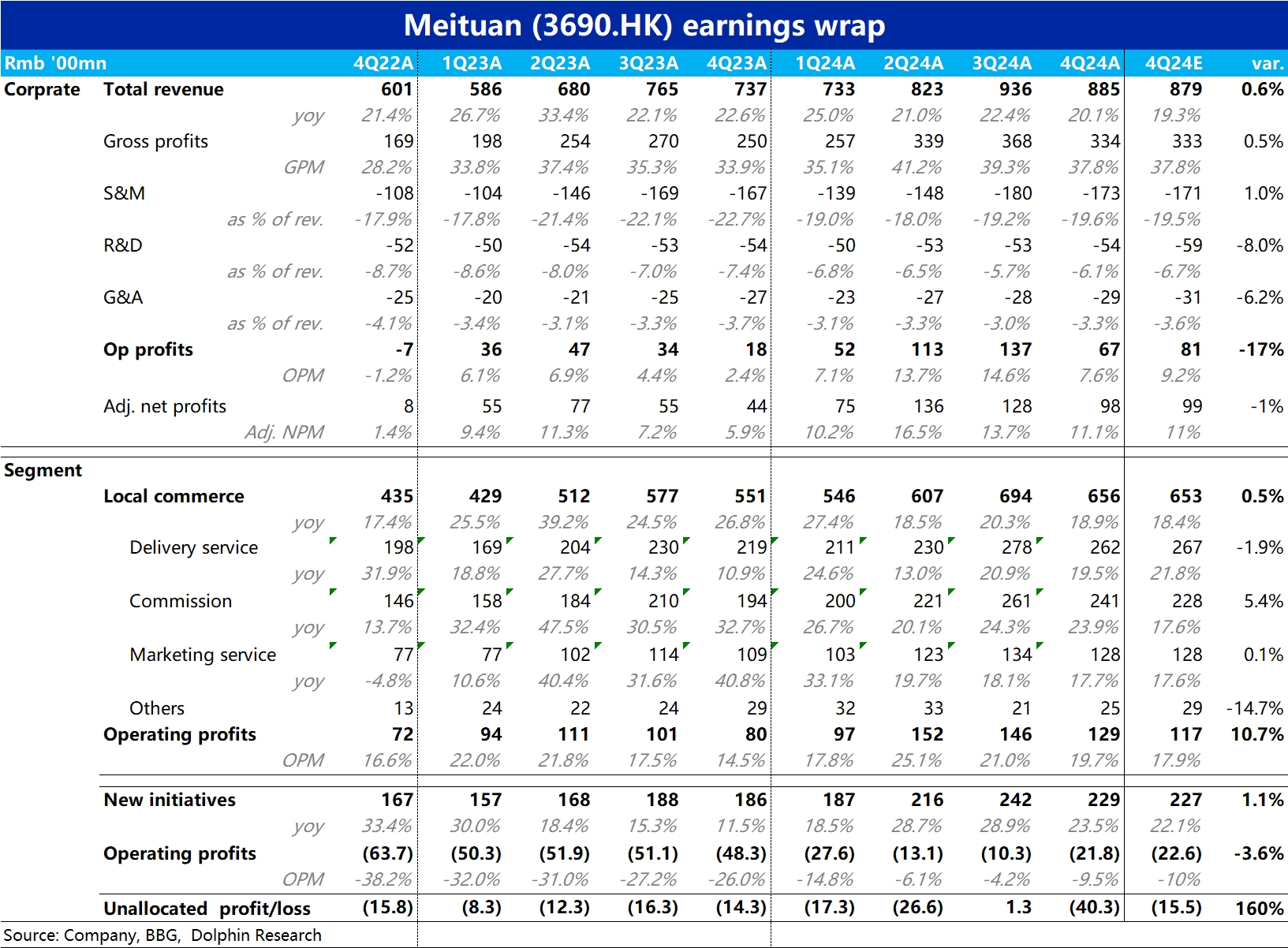

$美團-W(03690.HK) 4Q24 火線解讀:本季度美團的業績從預期差角度,中規中矩、合理交卷。各主要指標都和市場預期大體一致。乍看經營性利潤比預期低了約 14 億(17%),但主要是本季確認了約 16.7 億的海外資產記入報表的匯兑損失。剔除掉此一次性影響,non-gaap 口徑下的利潤實際也是符合預期的。

不過,本季美團沒再披露單量數據,導致公開披露的非財務經營性指標也基本全無,只看季報點評的難度又增加了。趨勢上,核心本地商業的營收增長 18.9%,較上季度略微趨緩 1.4pct,表現平穩。經營利潤率則達 19.7%,在利潤淡季環比僅略降 1.3pct,比彭博一致預期的 17.9% 要好。

此外市場關注的新業務因海外業務虧損擴大的問題,如公司指引的本季虧損達到 21.8 億,環比上季翻倍,確實是明顯增長了。但市場預期比較充分,實際虧損額比彭博一致預期還稍低點。

整體來説,仍是體現了美團良好執行力,各項數據都達標交付的業績表現。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論