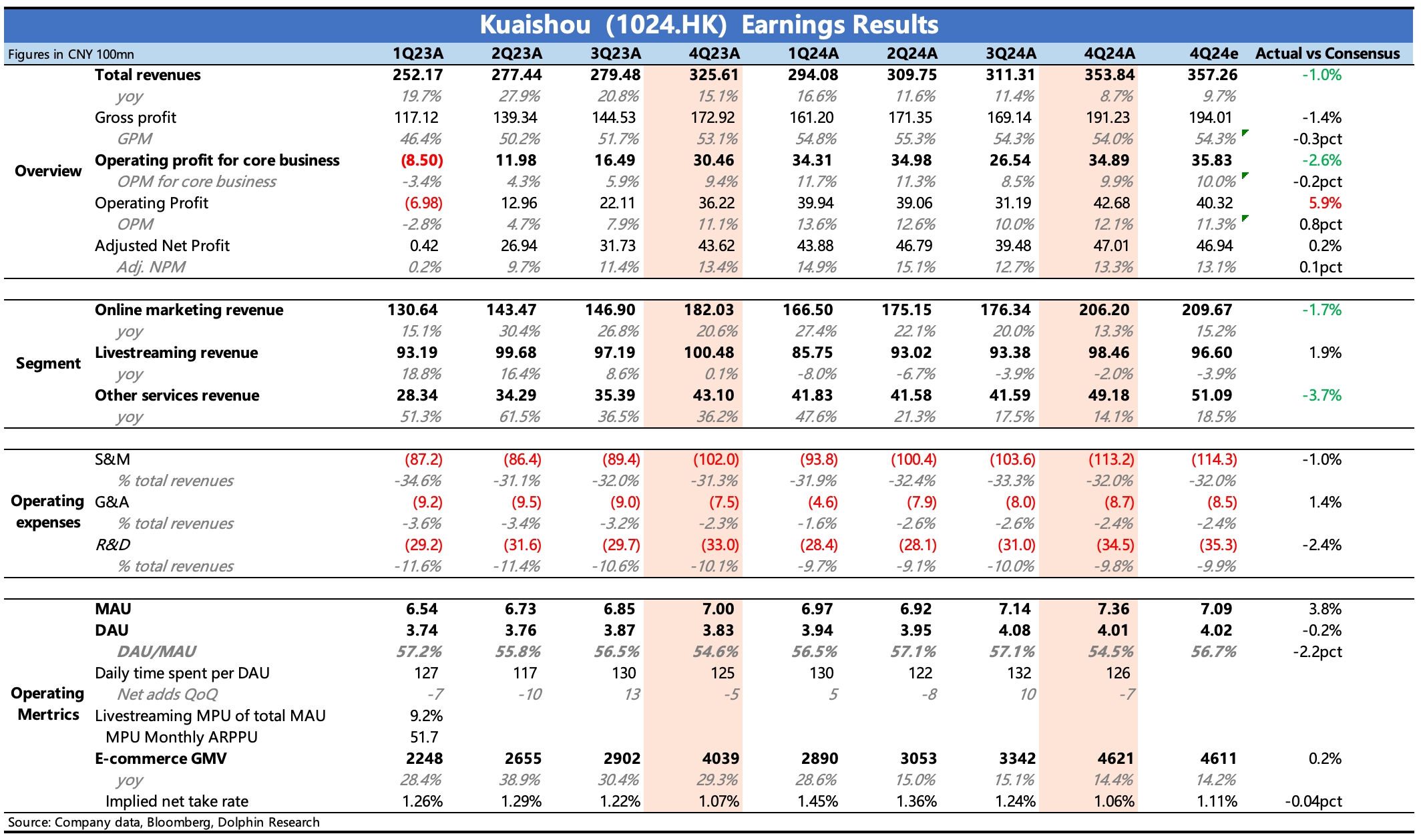

$快手-W(01024.HK) 4Q24 財報火線速讀:Q4 業績不算好,比較核心的廣告、電商佣金收入均有小幅度的 miss。毛利率持平下,雖然費用繼續控制,但核心主業經營利潤仍然不及預期。

1、用户低速擴張,逐步見頂:四季度 MAU、DAU 都繼續以低個位數增速擴張,日均時長持平。QM 數據來看,用户指標弱於抖音、視頻號、小紅書,競爭分流的影響還是不小的。

2、廣告繼續放緩:四季度廣告增速 13%,環比上季度放緩速度過快,有大環境原因,但顯然競爭也有很大影響。海豚君粗略拆分來看,電商廣告跟隨 GMV 的變化,增速相比 Q3 略微放緩至 14%,外循環廣告也從近 25% 降至 15% 左右,主要是靠短劇、遊戲等帶動。

3、電商:四季度 GMV 同比增長 14%,環比 Q3 淨增量比去年多了 100 億,主要靠提高用户滲透,也就是更多的購物用户帶來(月均購物用户 1.43 億,滲透率提升至 19.5%,雙 11 期間增加 700 萬新購物用户),客單價應該還是持平。Q4 計算而來的平均佣金率為 1.06%,反而略低於去年水平,趨勢與前三個季度有所不同,主要是在公司為爭取更多的新商家合作,傾斜了較多的政策扶持(比如高點返佣等操作)。

4、直播回暖超預期:去年一整年直播都在主動調整中,四季度在繼續增加遊戲直播緩衝影響下,實際打賞收入的回暖節奏小超預期,預計今年可以迴歸低速的正增長來了。

5、費用穩定控制:四季度毛利率持平,費用相比市場預期略微控制了一點,整體利潤率還是緩慢提升狀態。最終經調淨利潤與預期持平,但其中有匯兑損益和理財的波動干擾,看實際核心主業的利潤表現,其實仍然是有小幅 miss 的。

6、目前快手相比同行估值不高,因此電話會關注下管理層對今年業務展望如何,包括 AI 帶來的一些業務變化(開源、節流),如果展望積極,那麼不排除會暫時消除一些資金憂慮,在後續科技情緒轉好時,短中期內繼續對快手的相對低估值和 AI 屬性保持興趣。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。