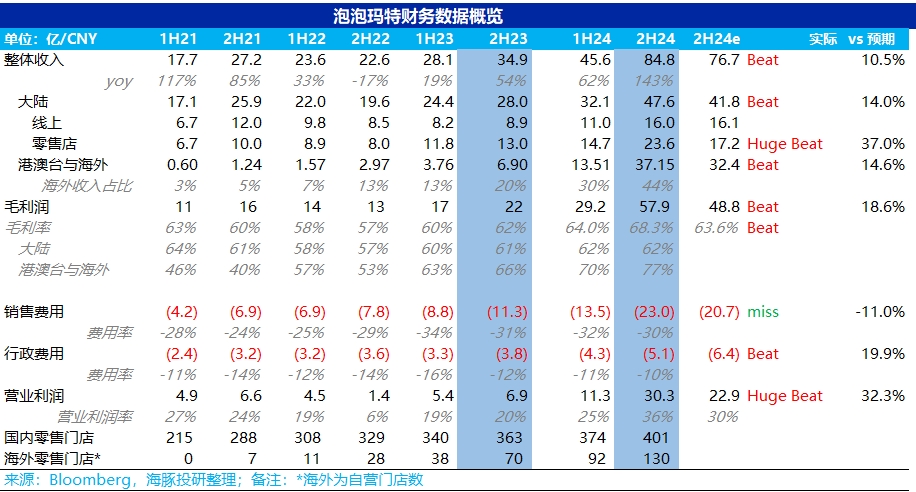

$泡泡瑪特(09992.HK) 24H2 業績火線速讀:泡泡瑪特整體下半年的業績還是非常不錯的,海外延續了 Q3 炸裂的高增勢頭,Q4 持續一路狂飆,而讓海豚君更驚喜的是,國內線下零售店在 Q4 環比加速,最終下半年同比高增 70%,大超市場預期。

1、海外延續高增,國內更加亮眼。由於 Q3 泡泡瑪特之前已經貢布過炸裂的海外業績(440%-445%),因此從下半年整體增速(438%)推算 Q4 環比 Q3 稍有降速,但依然説明公司在海外延續了高增勢頭。但更超海豚君預期的其實是國內尤其是線下門店的業績,在消費環境一片低迷的大環境下 Q4 環比 Q3(55%-60%)再次提速,下半年高增 70%,更加説明泡泡瑪特的稀缺性。

2、The monsters 超於 Molly 成為第一大 IP。從 IP 上看,Molly 作為泡泡瑪特的初始經典 IP,通過多元化的產品組合仍然保持極強的生命力,由於 Labubu 的爆火,The monsters 系列持續爆發增長,超於 Molly 成為公司旗下第一大 IP。毛絨玩具爆發式增長。從品類上看,以盲盒為代表的手辦佔比持續下降,取而代之的是毛利更高的毛絨玩具系列爆發式增長,佔比從上半年不到 10% 大幅提升到 30%,

3、毛利率創歷史新高。由於高毛利海外業務的爆發式增長,疊加產品結構的提升,公司 24H2 毛利率達到 68%,創歷史新高。

4、費用率持續下降。下半年公司在費用投放上也更加精細化,增加了更加高效的線上營銷並在人員上更加優化,銷售費用&管理費用率都有所下降,核心經營利潤也超出市場預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。