在之前分析$泡泡瑪特(09992.HK) 的時候,海豚君已經説明了,這個週期內它的兩大核心邏輯:

a. 擴品類——核心是搪膠毛絨玩具;

b. 擴市場——走到海外,並大獲成功;

以上雙輪強驅,帶來超長、超強的業績釋放週期。

而從剛剛發佈的下半年業績來看:海外增速很強,但是基本市場已經預料到,但並非邊際的增量信息;業績本身的相對增量是在國內線下門店銷售額,因為毛絨玩具等,成長比預期的更高。

而真正的增量信息是電話會中,王寧對未來的説法:

a. 王寧説,泡泡瑪特未來會是一家千億營收的公司 , vs 現在才 130 億的收入,也就是説還有 10X 空間;

b. 海外增長結構上,美國這種毛利率高、購買力強的市場,增速更旺;

c. 2025 年還有 50% 以上的增長,比海豚君原本預期的 40%-45% 要高。

注意這三點非常重要:因為剛才説了,泡泡瑪特短期本質是自身產品和市場週期共振的邏輯,這種小週期都有起落期;而長賽道的事情,目前大家普遍的預期都比較低調,畢竟沒有同類跑出來這麼高的規模,不敢多給。

現在公司先給了定心丸:短週期邏輯中,25 年還有 50% 的增長,説明這次短週期的產品和市場邏輯的高度更高,週期也更長,而且在這個週期內,產品結構和市場結構的改善,還能讓毛利率不斷走高。

但走出短週期,用長週期思考的時候,王寧一句未來千億營收公司,基本説明了,走出產品週期,長期還有很高的成長性。

這三句話下來,大家都要去自己的模型中調高短期收入和毛利率衝勁,同時膽子大的還會上調一下長期預期。

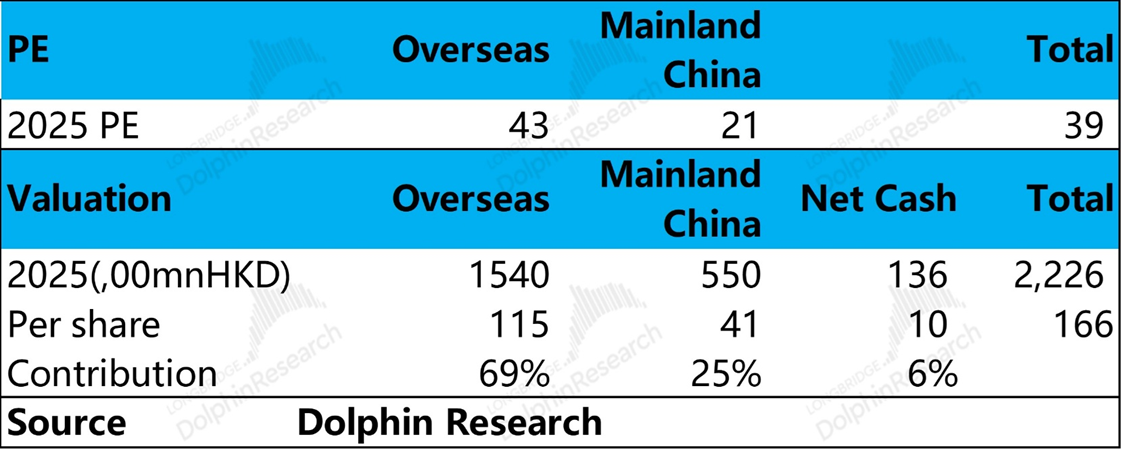

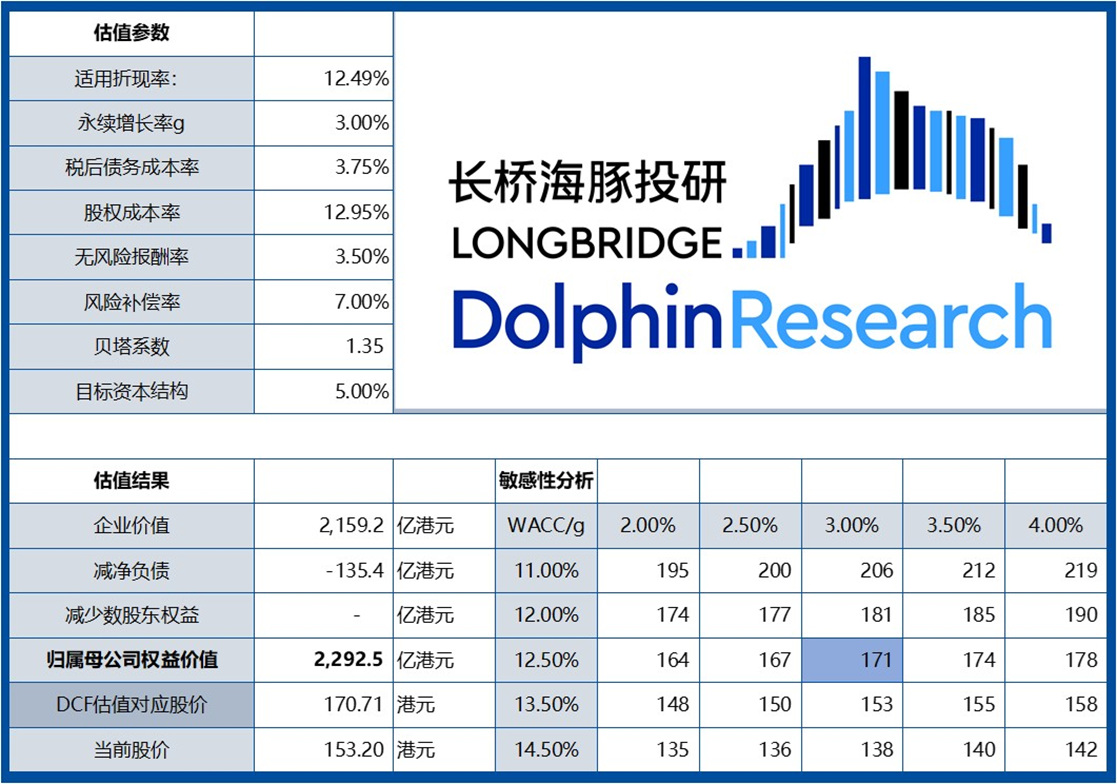

海豚君基於最新財報所披露的信息,更新了一下估值,供大家參考,區間是在 165-170 之間。

這裏要注意的是,在長期預期中,雖然公司給千億營收的指引很樂觀,但其實還是沒有膽量拍得那麼高,按照產品週期驅動邏輯,給 2025、2026 年了較高的成長,而之後還是要會不會有新的品類(比如説積木這種跑出來),因此 27 年之後調低了增速預期。

整體假設偏中性、保守,而實際根據海外的高成長性,和高毛利品類佔比的持續提升,短期業績衝高的可能性仍然較高。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。