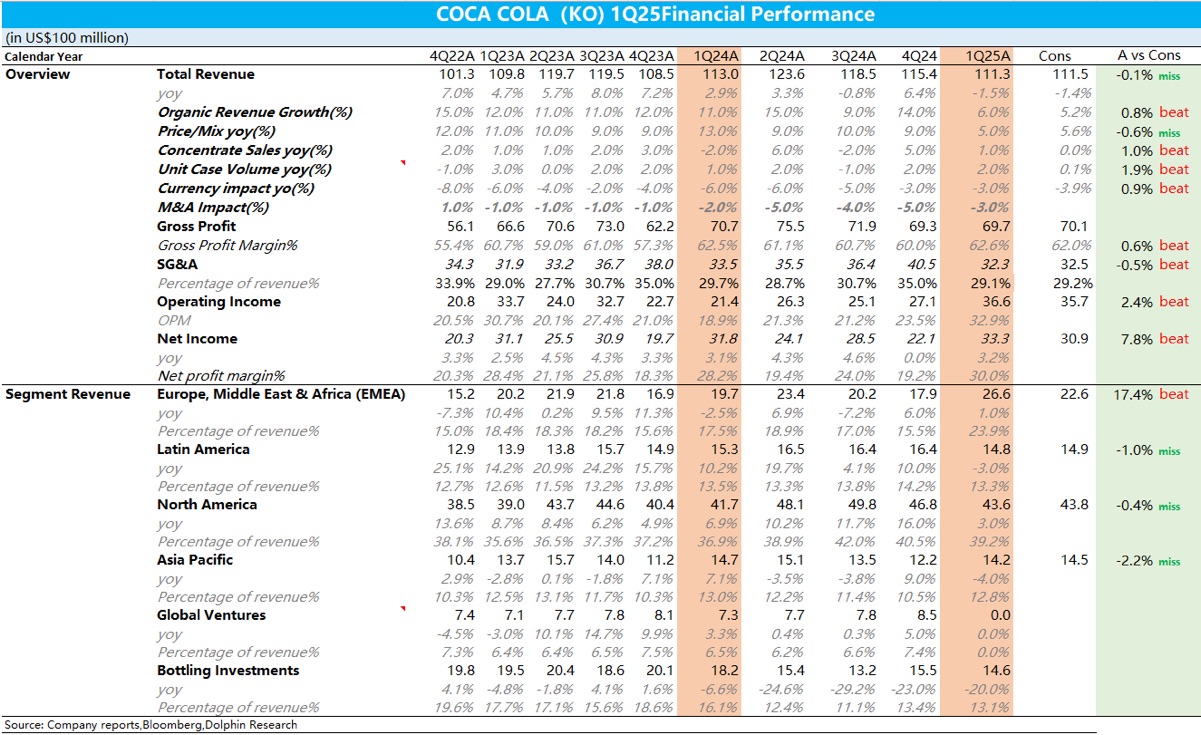

$可口可樂(KO.US)1Q25 火線速遞:公司財報整體表現還不錯,其中 Q1 內生營收同比增長 6%,略高於公司在年報中 5% 的指引。

拆分來看:濃縮液銷量&價格分別貢獻 1% 和 5%,由於一季度是飲料行業的淡季,因此銷量端增速有所下降在正常範圍內,外匯逆風的影響在通脹放緩的背景下也有所減弱。

得益於公司強大的品牌力,通過推出直接提價、提升健康&高端產品佔比等方式將成本端的壓力順利傳導至瓶裝商&下游消費者,毛利率再度提升達到 62.6%。

費用端,得益於公司不斷將 AI 運用到日常的經營(包括不同市場的定價決策&製作營銷廣告等),費用率下降至 29.1%,核心經營利潤也超出市場一致預期。

指引上,公司預計 2025 年全年&二季度均增長 5%-6%,和此前的預期相符。

更多詳細信息,歡迎繼續關注海豚君對公司的具體點評和電話會內容。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論