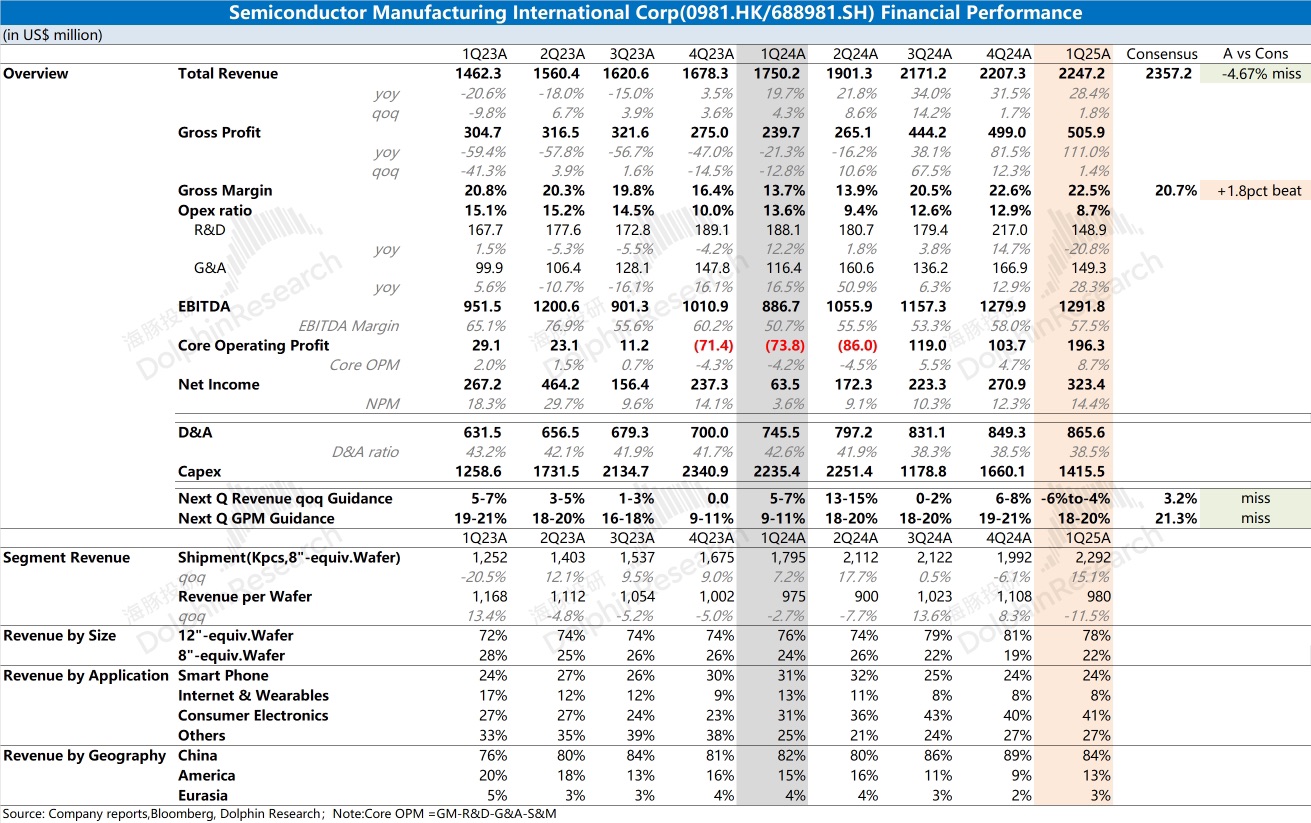

中芯國際本季度業績有好有壞,疊加 “慘淡” 指引。

雖然本季度毛利率仍有不錯表現,但收入端明顯低於此前指引預期。

具體來看,公司本季度晶圓出貨量環比增長達到 15.1%,而產品均價也出現了兩位數的下滑。這主要是公司本季度 8 寸晶圓出貨增加,結構性帶動產品均價的回落。

在產品均價下滑的情況下,毛利率仍能維持在 22.5%,主要是因為出貨量增長帶來的規模效應。公司本季度產品的單位固定成本(折舊攤銷/出貨量)和單位可變成本(其他製造費用/出貨量)均有明顯下滑,最終讓公司毛利率在本季度有較好的表現。

而相比於本季度數據,公司的下季度指引更為 “慘淡”。公司預期下季度營收端環比下滑 4% 至 6%,毛利率的指引也進一步下調至 18-20%。結合兩個季度的數據來看,海豚君推測本季度帶來增長的 8 寸晶圓部分,主要來自於關税等影響下的客户提前備貨。而受下游終端需求低迷的影響,公司業績端將再次承壓。

具體請關注海豚君之後的完整點評。$中芯國際(00981.HK)$中芯國際(688981.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論