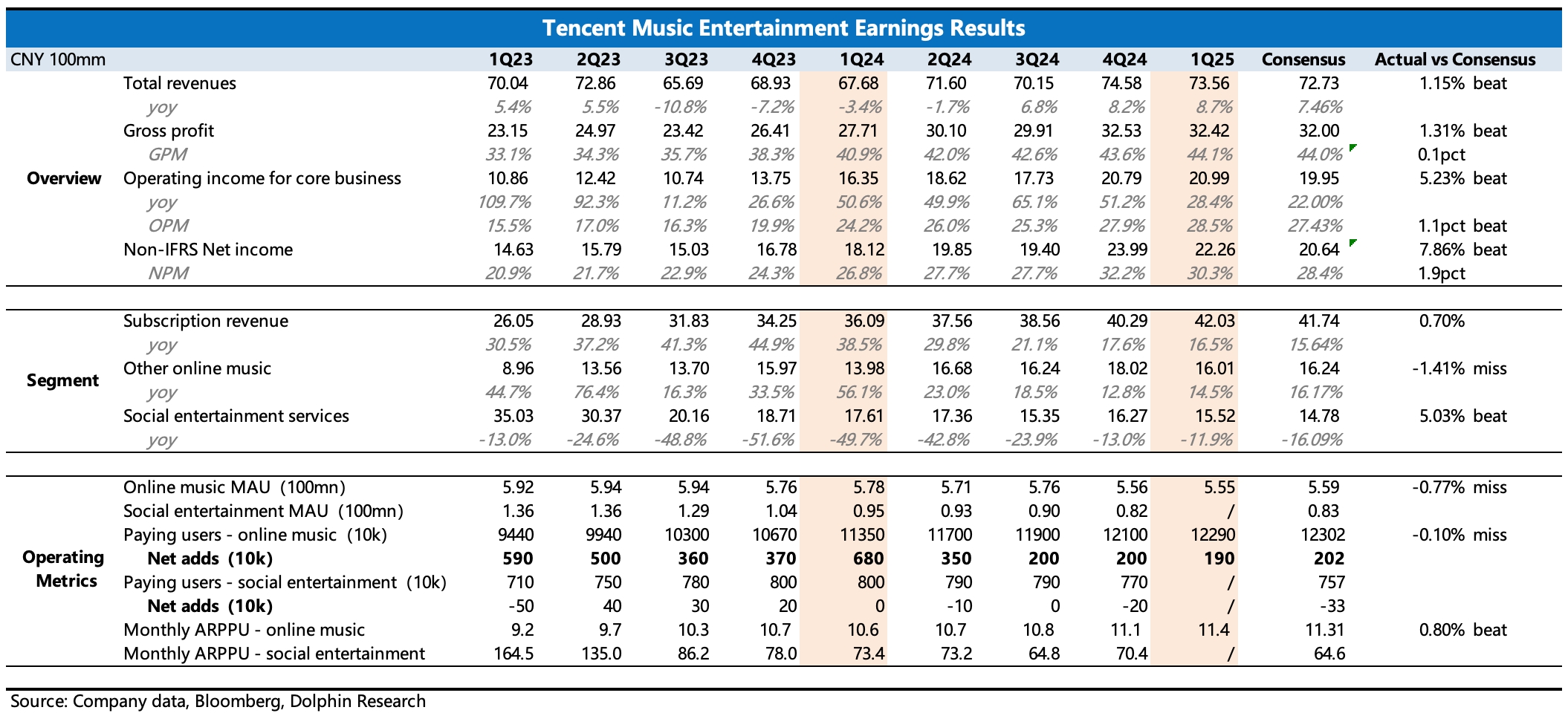

騰訊音樂一季度業績收入符合預期,利潤略超預期,業績趨勢和當下的估值比較匹配(25 年 17x P/E),並不算高。但因為流媒體的抗風險能力,騰訊音樂在關税對抗期間值得重點關注。具體來看要點:

(1)總體:靠穩增長的訂閲業務,和緩慢優化的成本結構 + 運營效率提升,實現盈利能力持續改善,最終核心經營利潤增速 28%,在高基數下自然放緩。

(2)訂閲:增長主力,拆分來看量價均有驅動,不過從邊際變化來看,價的拉動貢獻開始凸顯,這也是公司在去年下半年開始講的邏輯。Q1 總訂閲增加數 190 萬,比較一般,但加大了 SVIP 的促銷推廣,提高滲透,使得人均付費增長有所加速。

(3)其他:廣告收入 Q1 同樣有一些拉動,主要靠激勵廣告的庫存釋放。數字專輯 Q1 也是正常增長,一般而言,數字專輯業務主要掛鈎粉絲經濟,當期業績與明星歌手的出歌動態有關。

(5)社交娛樂:直播 K 歌的調整影響持續縮小,本季度未披露詳細的用户指標。海豚君估算,付費人數下滑觸底,人均付費可能還略微有所下滑。實際情況可以關注下電話會。

(6)業績之外的股東回報情況:目前回購節奏,相對年初批完的 2 年 10 億回購進度比較較慢。Q1 收購耗費 0.65 億美金,若按此趨勢年化回購金額不超過 3 億。目前回購(3-5 億)+ 派息(3 億 +),股東潛在回報收益率約 3-4%,雖然回報率不算高,但騰訊音樂充足的現金流,讓市場對股東回報增加始終抱有一些積極的預期。$騰訊音樂(TME.US) $騰訊音樂-SW(01698.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論