貝殼本季度業績不錯,但股價還是跌了,樓市宏觀不確定性依然存在。

由於和昨晚阿里的業績撞車,我們先簡單點評下貝殼本次的表現,晚些時間再給出詳細點評。

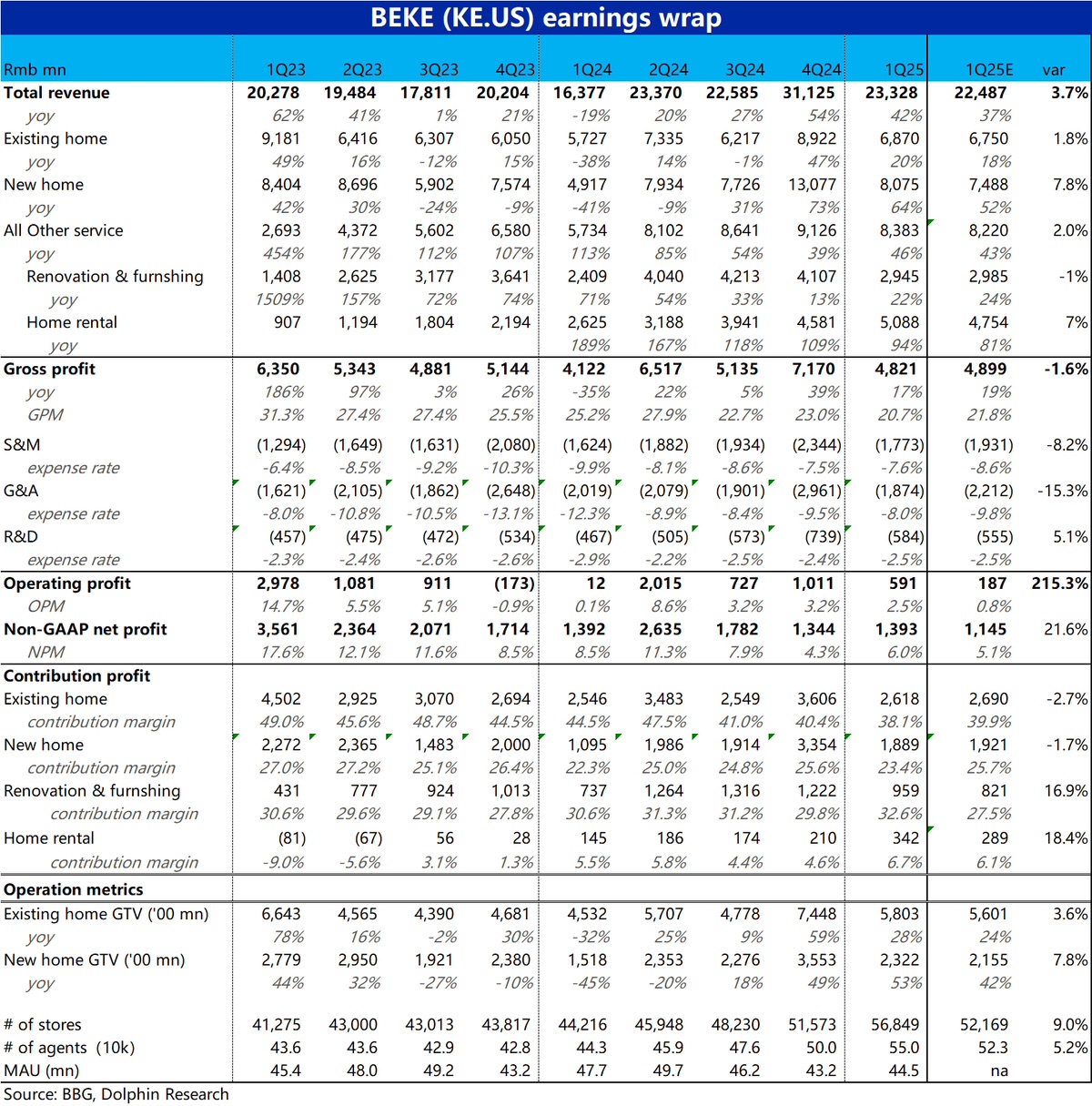

整體來看,由於去年底開始至今的地產支持政策。公司本季的成交額,營收,利潤等關鍵指標,基本上都好於預期。

但股價反映上,在業績發佈之前,貝殼的股價就已明顯下跌,有業績落地獲利的傾向。好於預期的業績發佈後雖確實短期拉昇,隨後還是下跌了。這主要是因為貝殼業績過於依賴宏觀樓市的不確定性,而近期高頻數據顯示 4 月和 5 月初的樓市成交量已開始同環比回落。因此不錯的一季度業績落地後,確實是一個潛在的賣點。

從本季財報角度挑缺點的話,主要缺陷是新房和二手房的綜合佣金率,都呈環比下跌趨勢。其中誘因有,收入結構上非自營業務比重走高,可能有監管考量,但也反映了目前 “以價換量” 的大趨勢。公司通過一定的佣金折扣促進交易。

而結果就是,雖然利潤是比更保守的預期好。但從絕對趨勢上,總收入同比增長 37% 的情況下,調整後淨利潤卻僅僅是同比持平。上季度開始的光有收入增長,卻沒有利潤的問題並沒得到扭轉。$貝殼(BEKE.US)$貝殼-W(02423.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論