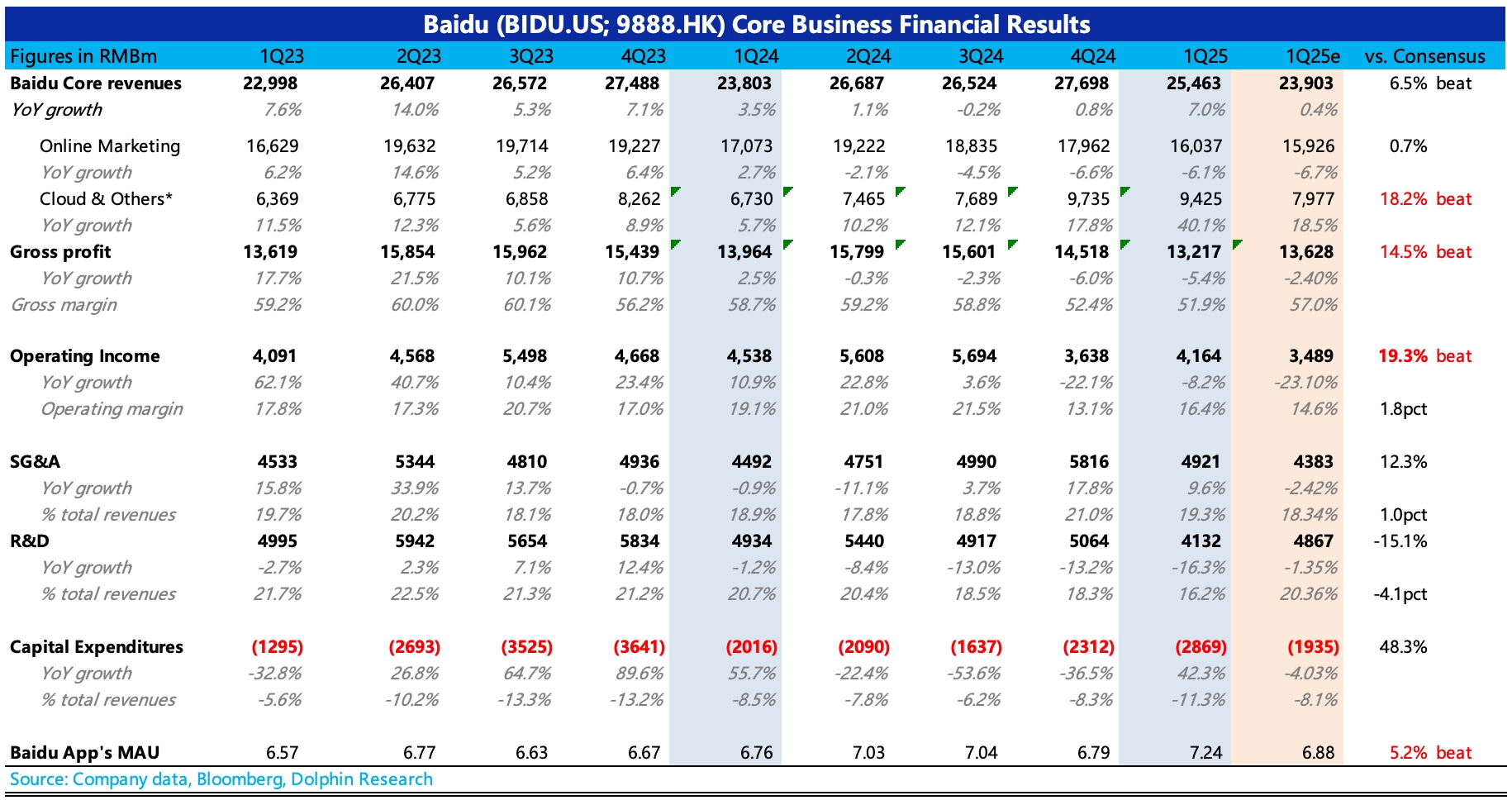

百度 1Q25 火線解讀:一季度業績整體上算是小超預期(雲、用户數),簡單來説,DeepSeek 幫了大忙!

1、主要亮眼在智慧雲。年初 DeepSeek 火了之後,百度雲迅速引入,不僅提供了全網最低的算力價格,並且還先免費大放送一週。這使得智慧雲一季度增速直接飆到了 42%,遠高於機構預期的增長 25%。

2、廣告收入繼續承壓,但鑑於一季度其實宏觀並沒有年初想的那麼差,部分機構後續對廣告收入稍微積極了一些(高於 bbg 一致預期),因此實際並不算好。

3、得益於 DeepSeek 滿血版上線,手百的用户規模(月活)拉動很明顯,環比淨增了 4500 萬,這簡直是久旱逢甘霖。但這部分回流的用户,恐怕粘性大多在 AI 搜索頁面,傳統的廣告模式難以直接受益。

4、毛利率因業務結構變化,順勢下滑 7pct。不過經營費用上,除了銷售費用有推廣需求同比增加外,研發費用加速下滑。這恐怕還是得益於 AI 對內部研發的提效,也就是對基礎研發人員的替代。因此最終經營利潤率相較毛利率下滑幅度有所收縮。從業務角度,我們也通過簡單拆分,估算出智慧雲、智能硬件以及蘿蔔快跑等其他業務的整體減虧效果存在改善。

詳細點評將稍晚在社區先發布,建議電話會關注重點:1)雲增速中,Deepseek 的貢獻有多少及持續性,雲業務的利潤率情況;2)AI 搜索商業化怎麼逐步開展,公司的階段目標等。$百度(BIDU.US) $百度-SW(09888.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論