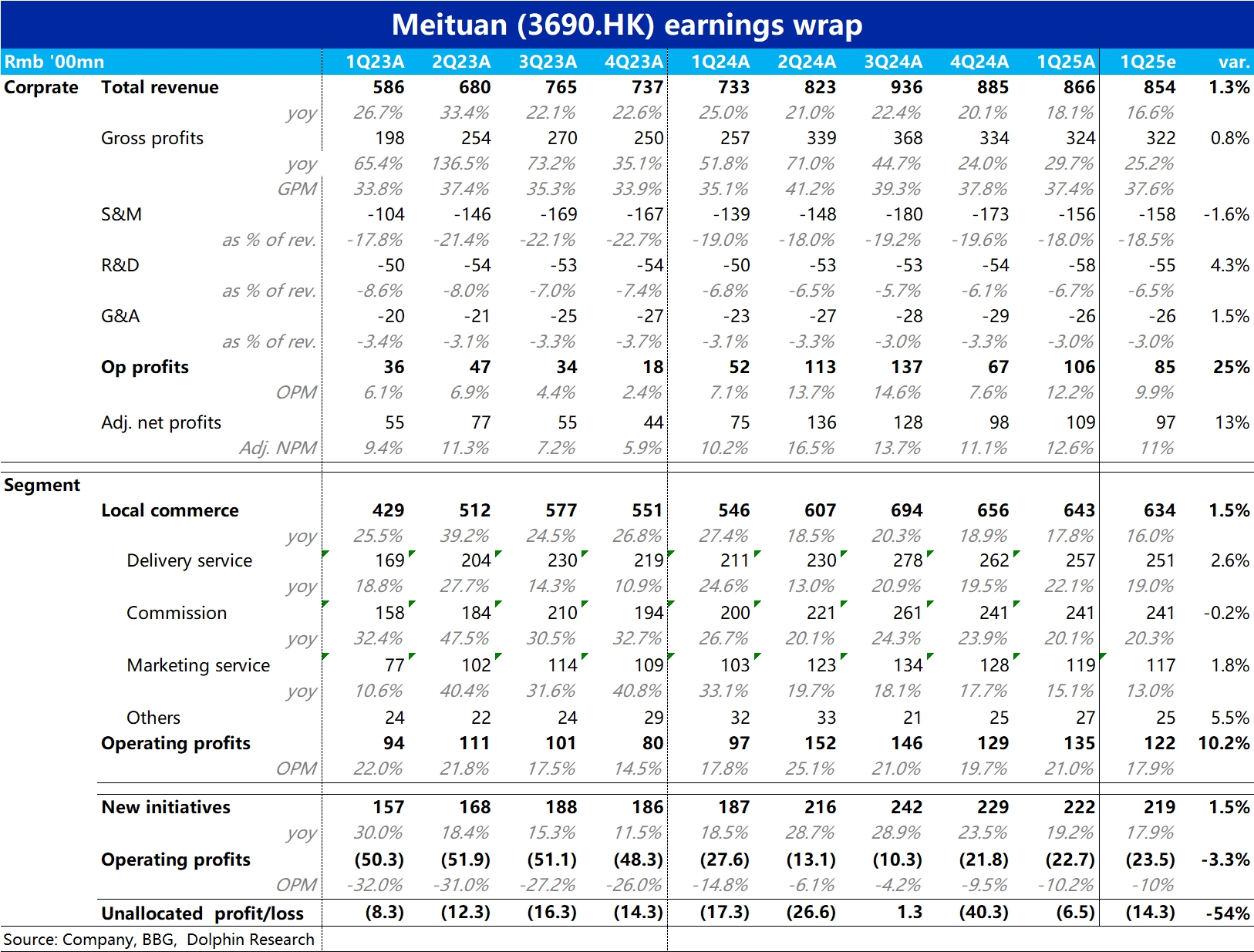

美團 1Q25 火線速讀:整體來看,美團當季業績表現不錯。大數上總營收和調整後淨利潤都比預期高出約 10 億。

具體來看,營收超預期的最大功臣是核心本地商業板塊的配送收入,貢獻了約 6 億的超預期收入。據公司解釋,主要是本季減少了作為收入減項的配送費補貼。其他各細分收入也分別有 2~3 億的超預期收入。比較平均的表現不錯,沒有任何拖累項,但也沒有顯著的亮眼之處。

利潤上,經營利潤層面體現超預期的幅度在 20 億量級,但其中包含了因投資收益帶來的約 10 億超預期利潤(但非經營性)。因此實際利潤超預期幅度約在 10 億(可參考調整後淨利潤)。結合毛利和費用支出相比預期沒有明顯的差異,多出的利潤基本完全由多出的收入帶來。

需要注意的是,由於 1 季度外賣大戰的影響尚未顯現,且美團本季的表現也並算不上非常出色(論超預期的幅度並不比京東更強)。雖然本季表現確實不錯,後續小會中對下季度和之後全年的指引更加重要。$美團-W(03690.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論