快手 1Q25 火線速讀:一季報乏善可陳,整體上還是一個預期管理充分的業績(基本吻合官方 preview),所以短期關注焦點還是在廣告和電商指引(競爭&宏觀)。投資邏輯上,行業競爭並未放緩,中長期前景仍不清晰。但結合當前不足 10x P/E 的估值而言,只要管理層對後續指引不超預期的拉胯,短期也可以蹲一蹲後面炒作可靈的機會。

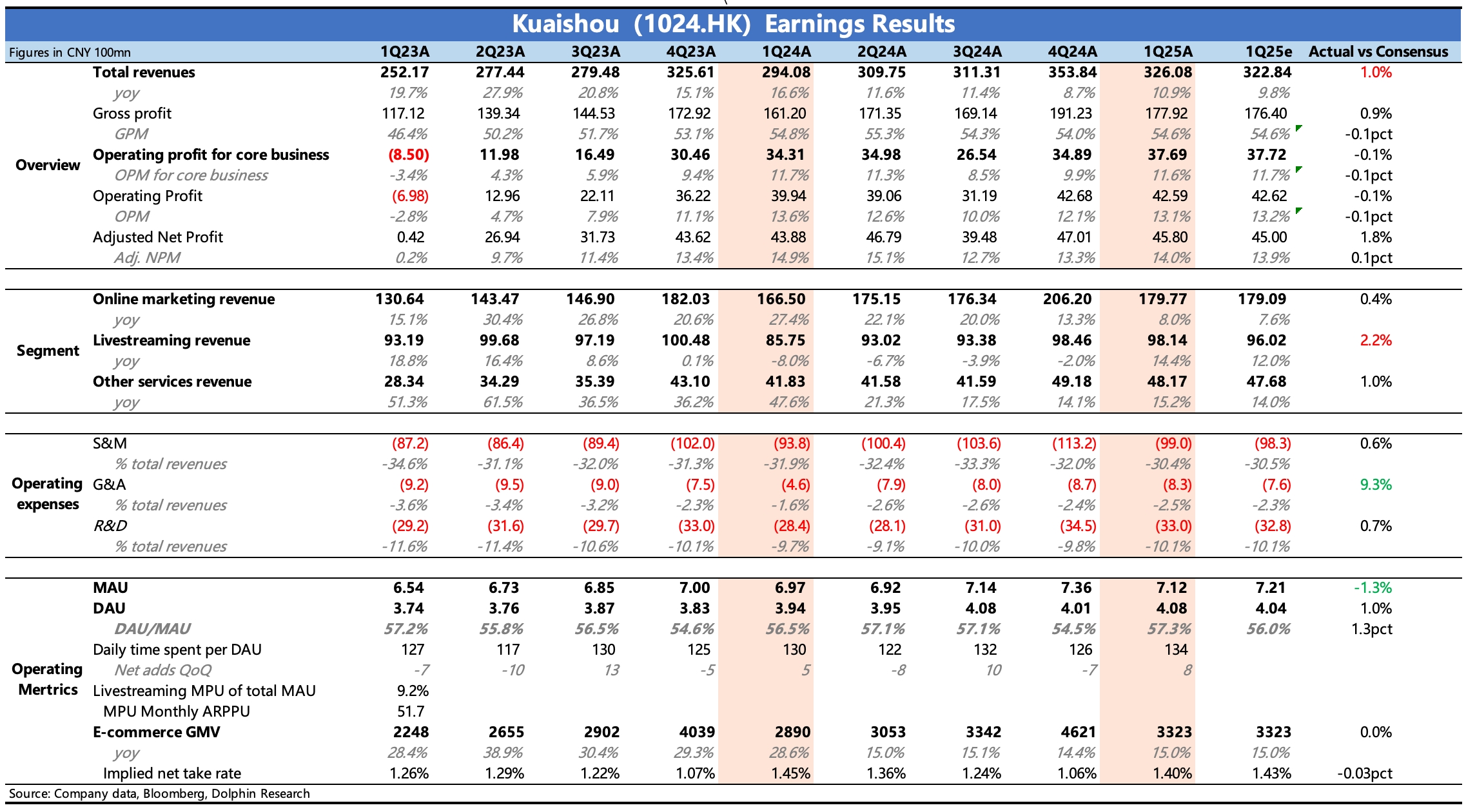

簡單列一下幾個核心指標表現:

1、用户增長略慢。現在快手的淡旺季與電商吻合,並且一季度推廣費用增幅放緩,用户數同比增長略低,相比去年同期,Q4、Q1 之間的季節性流失較多,能夠反映出快手的自然流量優勢現在已經不高了。

2、廣告顯著放緩。去年一季度蛋仔和元夢打的比較兇,短劇也是熱度正高的時候,因此基數比較高。預計二季度在電商節帶動下,會迴歸到 15% 左右的增速。

3、電商增長平穩。但行業競爭依舊激烈,視頻號今年似乎也要大幹一場,壓力還是挺大的。現在公司目標是保 GMV,走直播 + 短視頻 + 貨架相互促進的內容電商路線,短期要犧牲一點 take rate。

4、直播恢復得不錯。近一年來整頓期間,快手持續引入公會,簽約優質主播,尤其專注擴大遊戲直播領域。

5、可靈一季度收入 1.5 億,按進度基本上穩超全年 4.5 億收入目標。4 月可靈 2.0 發佈,反響依舊不錯。5 月谷歌 Veo 3 在部分文生視頻技術上有所領先,巨頭降維打擊對所有垂類平台都是一個風險點。可以關注下管理層的説法。

6、費用略微小超。毛利率同比微降,主要是直播收入佔比提升和 AI 算力成本確認。三項經營費用絕對值都或多或少有點超出指引,整體費率同比持平。$快手-W(01024.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。