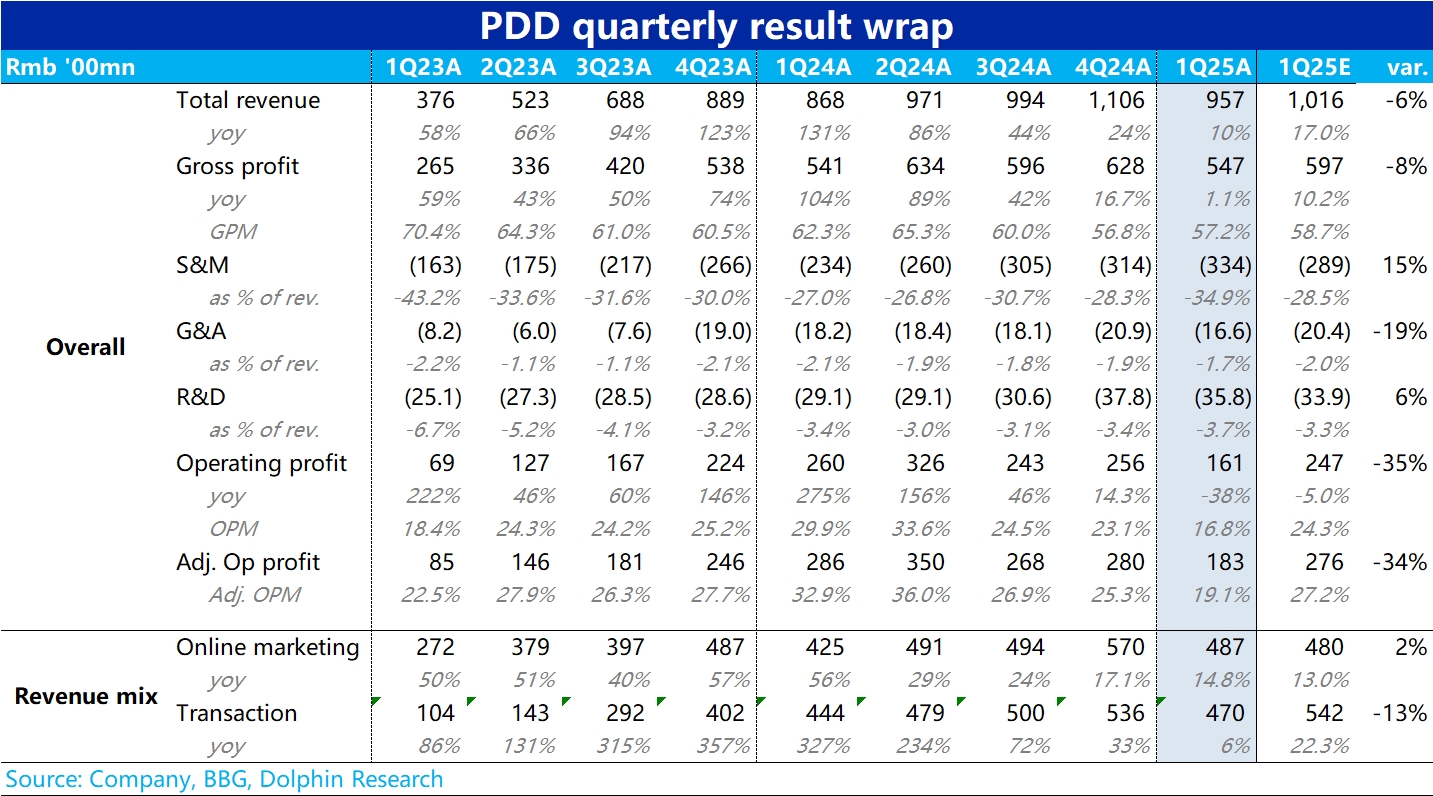

拼多多 1Q25 火線速讀:這次的業績只能用 “雪崩” 來形容!作為年創 1200 億利潤的公司,市場給公司的利潤預期,無論季節性如何,基本是在 250-350 億之間。

一季度雖為淡季,市場給經營利潤預期也在 250 億上下。但讓人掉下巴的是,一季度的實際經營利潤只有 161 億,同比直接掉了 38%!尤其是,從收入上來看,拼多多基本超高毛利的廣告收入一季度還有接近 15% 的同比增長,這個一張一縮的背後是一季度營銷費用嚴重超標!

一季度營銷費向來低於四季度。但這個一季度營銷費用 334 億,比四季度電商旺季還要高,這個在拼多多過去高增長時期都未曾出現過。而且由於交易類收入比預期少了很多,説明 Temu 可能並不是利潤拖累的關鍵來源。

這裏海豚君能解釋的只能是,在一季度消費電子國補旺季,京東、阿里等是靠國補,而拼多多是真得用的自己的錢袋子。相比於增長變慢中賺來錢給股東回報,拼多多顯然更願意把賺來的廣告收入再還給用户。

如果拼多多持續這麼做,真的是親自把自己往死裏砍!$拼多多(PDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論