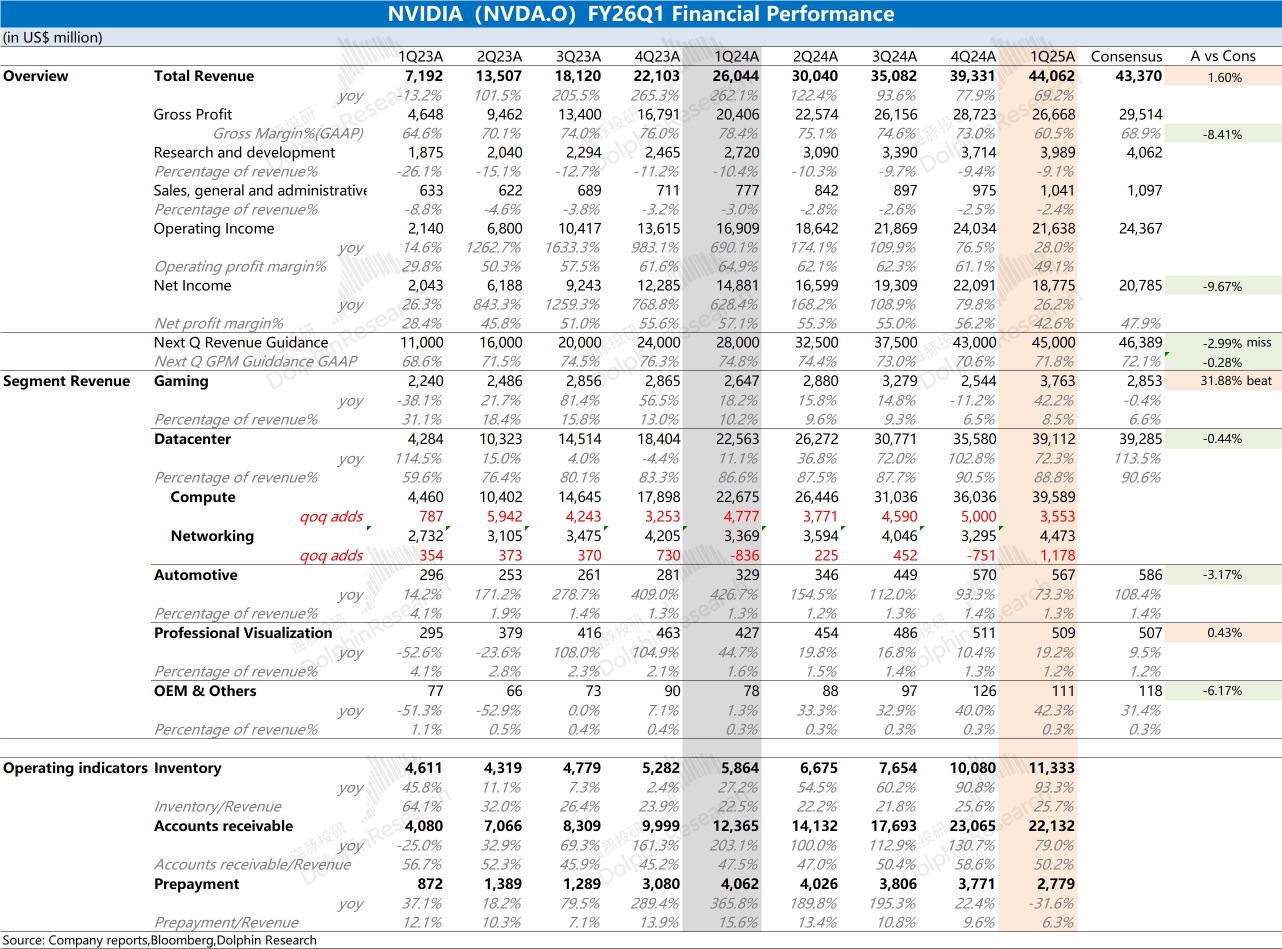

英偉達 1Q25 火線速讀:公司本季度營收端表現基本符合預期,而毛利率大幅下滑,主要是受本季度 H20 禁令影響,在本季度計提了近 45 億美元的存貨減值等相關費用。如果將該因素剔除,公司毛利率將回到了 71% 附近。

具體來看,公司本季度遊戲業務是最為亮眼的,同比增長 42%,主要是受公司發佈的 RTX50 系列顯卡的出貨帶動。市場關心的數據中心業務,表現一般,由於 GB300 在二季度有望量產,市場相對更期待該款產品。至於 H20 事件的影響,對本季度的收入端影響不大,主要影響將在二三季度。公司的研發費用、銷售及管理費用都穩中有升,但在收入高增的影響下,整體費用率仍在下滑。

結合下季度指引看,公司預期下季度收入 450 億美元,毛利率 71.8%。其中收入端受 H20 的影響大約有 80 億美元,而毛利率回到 72% 附近,表明存貨減值在本季度已經基本完成。

詳細財報解讀和交流紀要,歡迎關注海豚君的後續內容。$英偉達(NVDA.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論