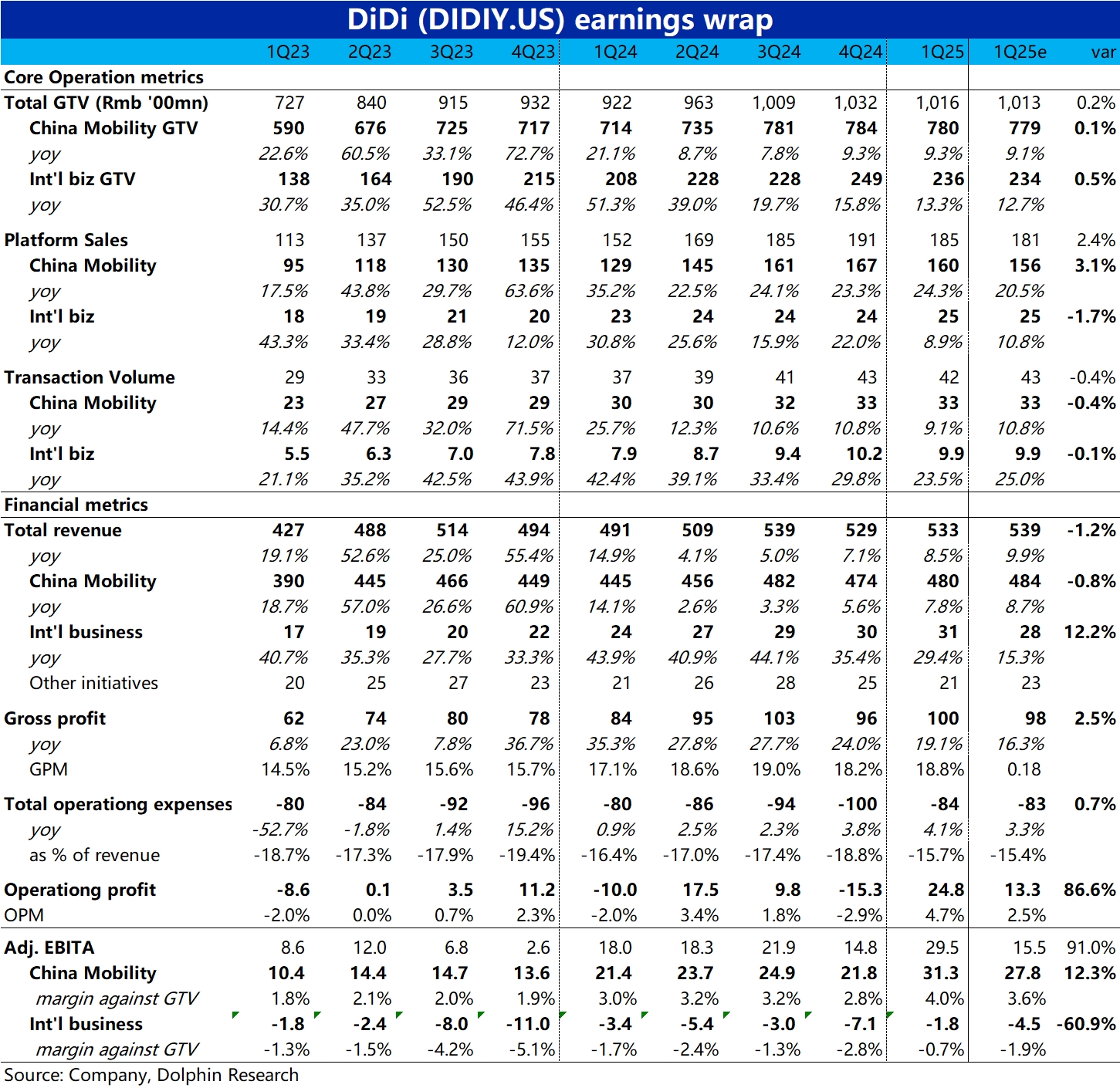

滴滴 1Q25 火線速讀:滴滴本次的財報表現,整體來看屬於增長端表現平穩在預期之內,而利潤釋放則比較亮眼,無論從預期差還是趨勢上都可圈可點。

1)增長端,無論是 GTV、訂單量等核心經營指標,還是財務指標的營收都大體與預期一致,表現平穩。國內業務的 GTV 和收入增速都穩定在高個位數的水平。

2)主要亮點是利潤上本季中國出行業務的調整後 EBITA 單季超 31 億(史上最高),比預期高出 12%。海外業務的虧損不足 2 億,遠低於賣方預期的虧損 4.5 億。

趨勢上,上季業績時國內業務利潤環比下滑、海外業務虧損顯著擴大的問題,在本季度雙雙得到反轉,市場的反饋想必會是偏正面。

利潤超預期的原因,主要是本季國內業務平台留存收入,在 GTV 增長不足 10% 的情況下,卻同比大增 20%。即平台的綜合變現率有所上升。$滴滴出行(DIDIY.US)

(注:因滴滴在 OTC 市場,跟蹤的賣方不多,因此市場未必有充分的一致性預期。但從此次業績看,賣方預期是比較準確的)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論