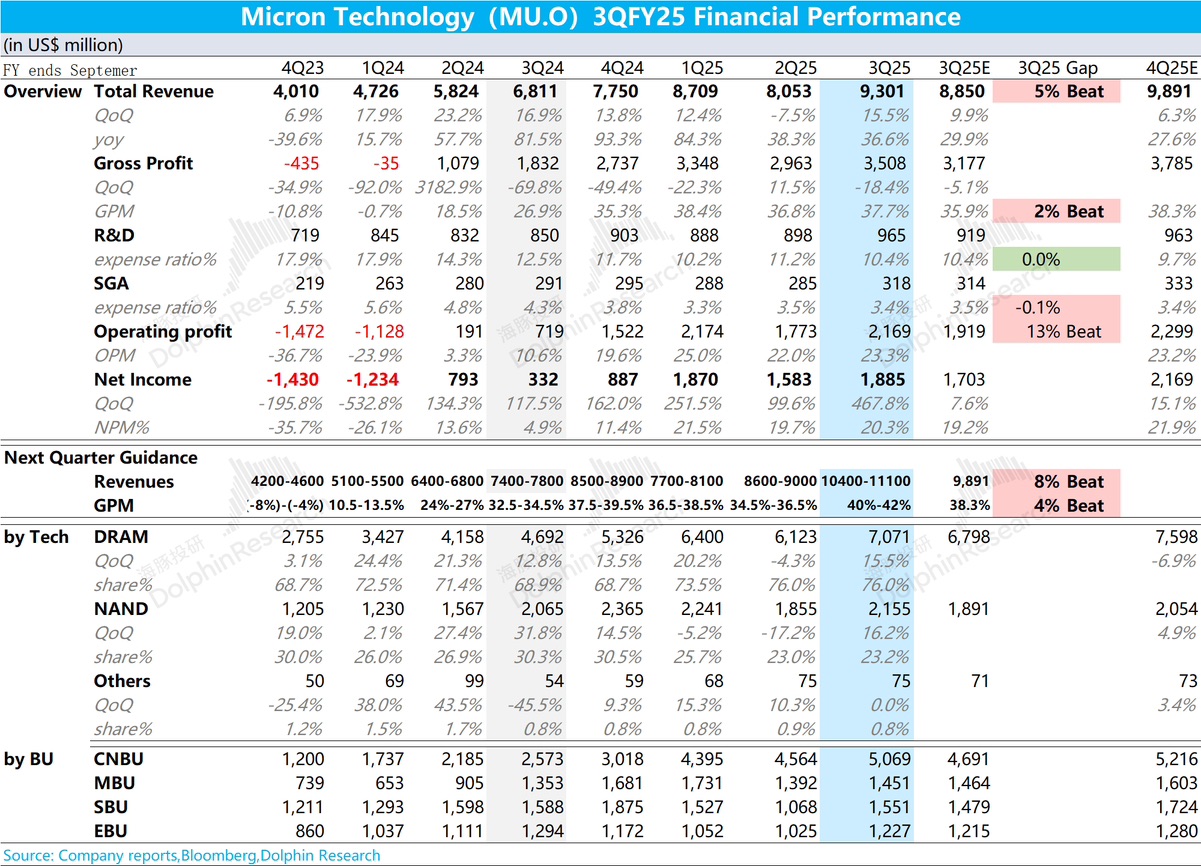

美光 3QFY25 火線速讀:公司的財報數據和指引都不錯,盤後一度上漲 8%。而在隨後的管理層交流中,公司並未給出更多的增量信心,盤後漲幅又再次回落。

具體來看:公司本季度收入和毛利率環比都有提升,主要得益於 DRAM 和 NAND 產品增長的帶動。其實市場關注的 HBM 產品,海豚君預期公司本季度 HBM 收入約為 15 億美元左右,環比增長 5 億美元。當前 HBM3E 12-high 已經打入英偉達 GB300,隨着量產爬坡,預計公司的 HBM 業務將在下半年實現更大的增長。公司的研發費用率和銷售及管理費用率都保持相對平穩。在收入和毛利率的帶動下,公司利潤端也將逐步回暖。

此外,公司下季度的指引也是不錯的,其中收入環比繼續增長 15%,毛利率提升 3.3pct,其中主要來源於 HBM 及 DRAM 業務的帶動。在給出超預期的下季度指引之後,市場期待公司管理層在電話會能給出更多的信心,然而公司依然維持着此前對 HBM 市場規模和公司的份額預期(海豚君推測公司 2025 年 HBM 收入將在 70-80 億美元)。而對於下季度指引的超預期部分,更多地來自於 DDR 等傳統領域,比如近期因為產能收緊帶動 DDR4 的價格提升。由於當前市場對公司的關注點及股價彈性主要來自於 HBM 及 AI 需求帶來的增量變化,如果僅僅是傳統部分的階段性變化,將難以給市場帶來更多的信心。$美光科技(MU.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論