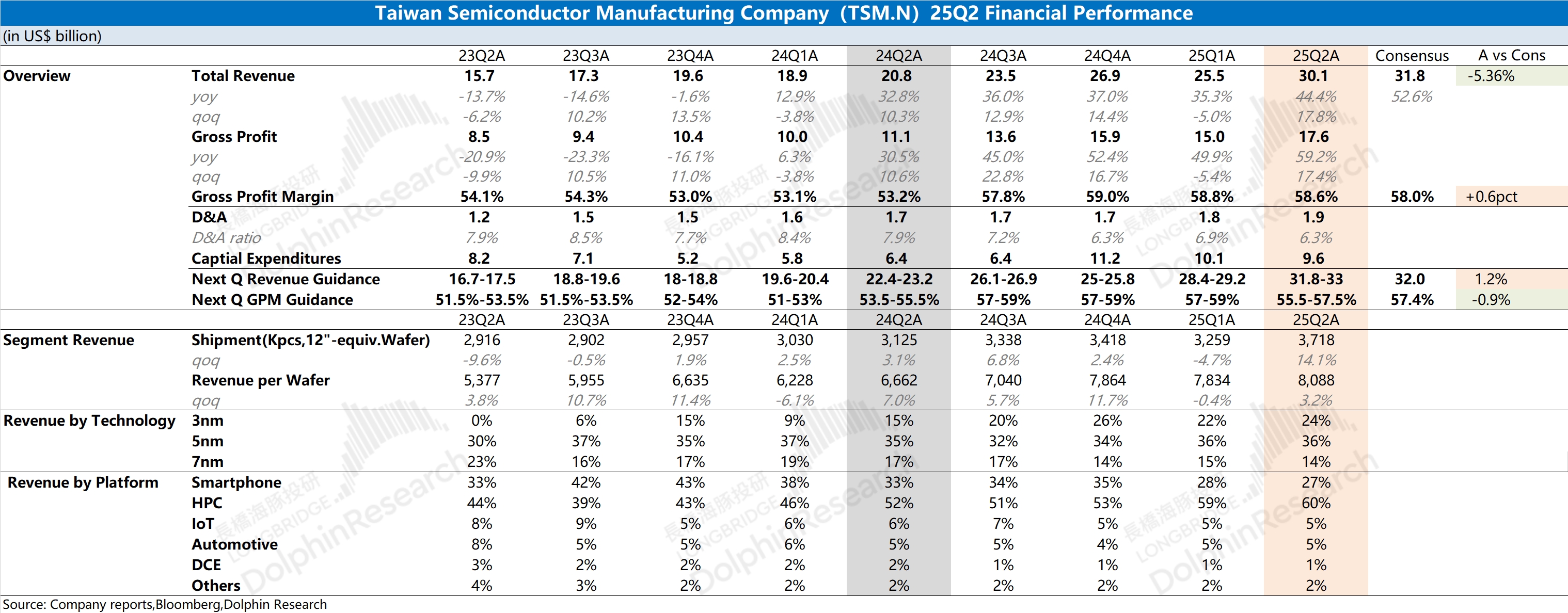

台積電火線速讀:公司本季度收入和毛利率都達到了此前指引預期,其中收入端達到 300 億美元,超公司指引上限,部分受匯率波動影響。從新台幣口徑看,因本幣升值,公司季度收入環增 11.3%,實際上落在公司收入指引區間內(環比增長 11-14%)。

具體來看:公司本季度的增長仍主要是由高性能計算推動,佔比提升至 60%,帶動了公司 7nm 以下先進製程產能維持飽滿狀態。當前公司 7nm 以下製程佔比已經提升至 74%,隨着 GB 系列量產增加,先進製程的收入佔比有望進一步提升。

相比於本季度的數據,市場更關注於台積電的指引和資本開支狀況:

a)指引:公司預計下季度收入為 318-330 億美元(市場預期 320 億美元),毛利率為 55.5-57.5%(市場預期 57.4%)。收入端基本符合市場預期,而新台幣的升值對毛利率會有一定的影響,整體經營面依舊穩健;

b)資本開支:不同於阿斯麥不確定的表述,公司的資本開支依然維持着 380-420 億美元的全年預期。

雖然昨天阿斯麥的財報,給半導體市場帶來了震動,但台積電又一次給出了穩健的表現。雖然整體半導體市場需求仍然偏弱,但 AI 結構化市場的需求推動着台積電的繼續增長。

隨着 GB 系列量產增加、蘋果新機的發佈以及後續 2nm 的推出,台積電從下半年至明年都會有繼續增長的動力。海豚君之後會發詳細的分析和具體紀要,歡迎繼續關注。$台積電(TSM.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論