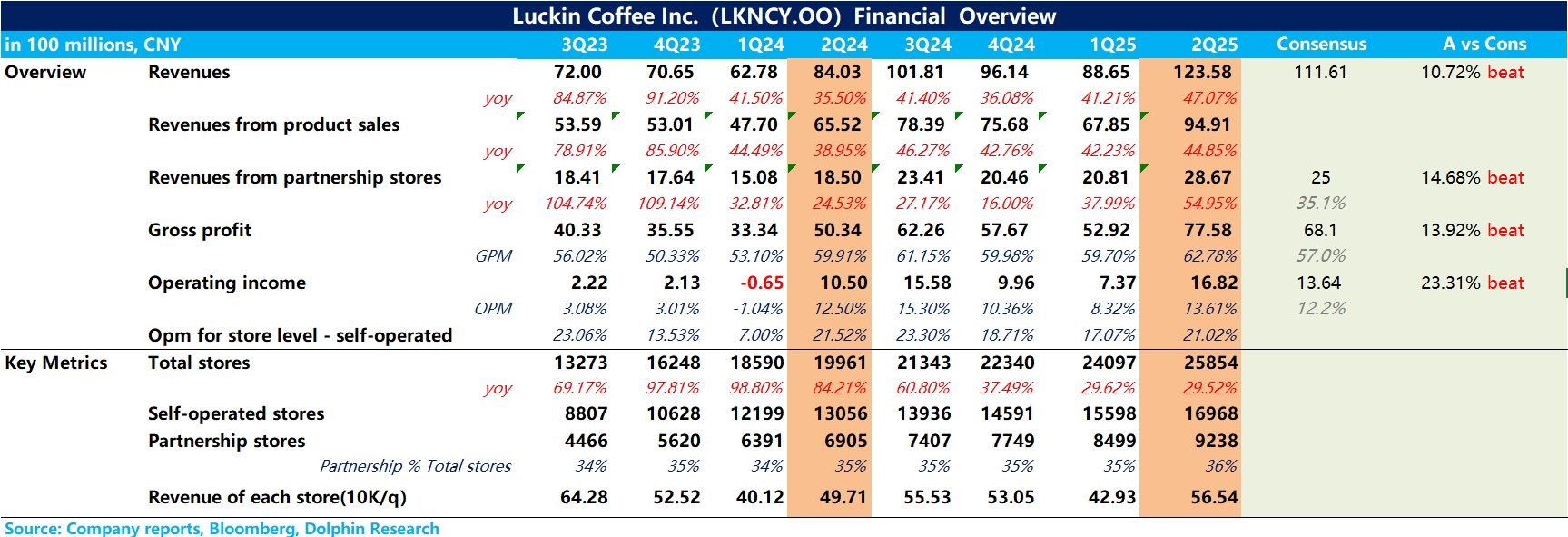

瑞幸咖啡 2Q25 火線速讀:整體上,二季度在旺季 + 外賣業務加持雙重刺激下,瑞幸這個季度的答卷還是非常亮眼的,各項核心指標基本全部超出 BBG 預期。

1、Q2 收入增速 47.1%,從體現收入的核心指標 “直營店同店銷售額增速(SSSG)” 上看,在上個季度轉正後,這個季度環比提速達到 13.4%,重回雙位數增長,帶動瑞幸單季度營收創歷史新高。

2、開店上,二季度依然維持了 Q1 高速的開店節奏,新開門店 1757 家(其中海外新開 24 家),並正式進軍美國,體現瑞倖進一步向全球市場進軍的決心。

3、毛利率上,咖啡豆價格經過連續大半年的暴漲後在二季度有所回落,而瑞幸通過大規模直採 + 自建烘焙工廠,產能利用率持續爬坡、規模效應釋放下毛利率達到 62.8%,為同期最高水平。

4、費用端拆分看,除了外賣業務佔比增加導致配送費用佔比顯著提升外,其他費用在經營槓桿釋放下較同期均有所收窄,最終實現歸母淨利潤 12.5 億元(Non-GAAP 下淨利潤 14 億),按此趨勢,在競爭趨於穩定的情況下,海豚君預計今年全年的利潤有望超過年初管理層的指引。$瑞幸咖啡(ADR)(LKNCY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論