Microsoft 4Q25FY 火線解讀:AI 軟件端總龍頭的微軟,本次業績交出了相當亮眼的表現,各類型指標基本全面好於預期,且呈現加速上升趨勢。

截至此時對下季指引尚未發佈,我們先關注本次業績的亮點:

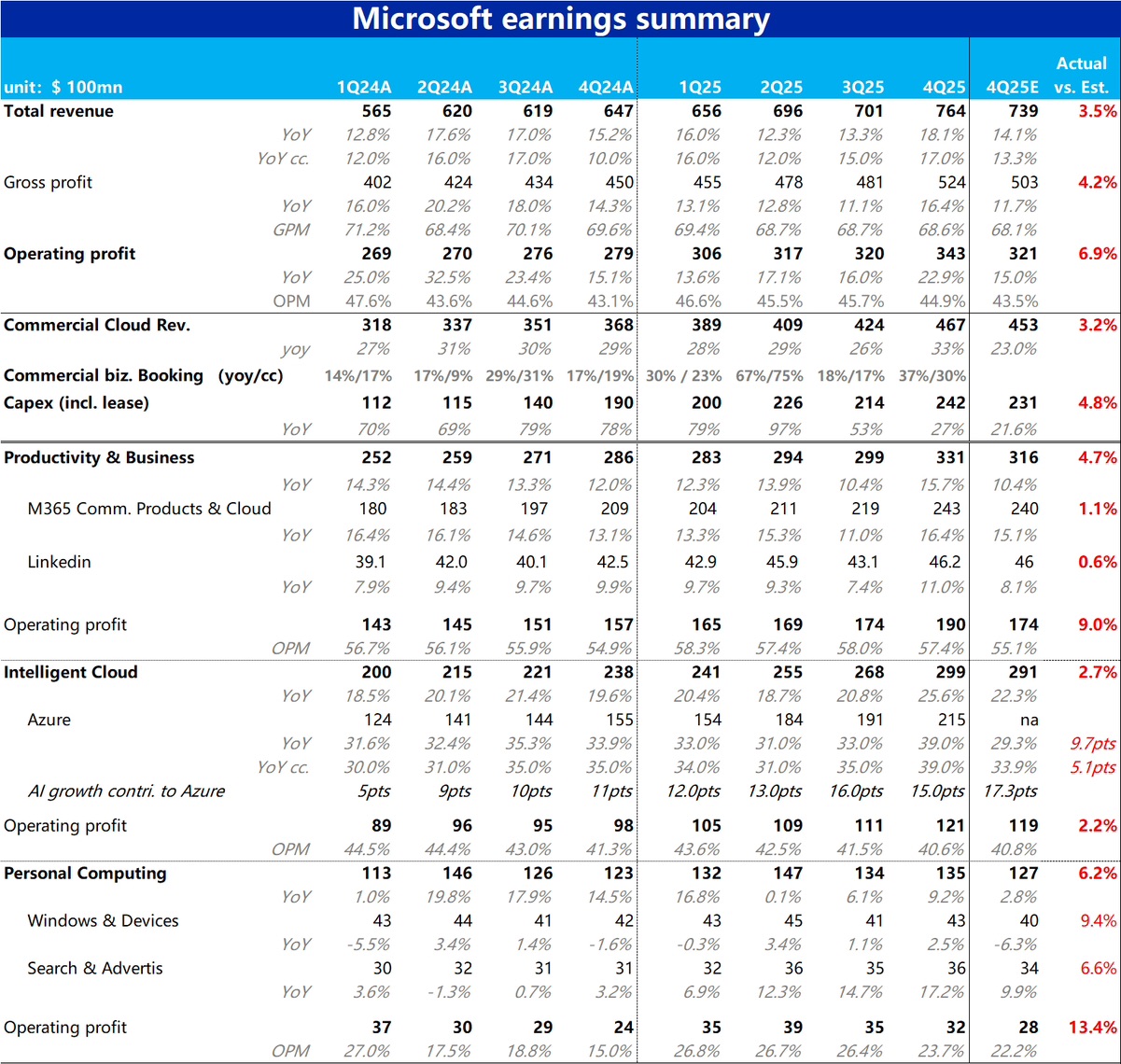

1)整體業績上,本季總營收同比大增 18%,較上季的 13% 明顯提速。即便剔除美元貶值的匯率順風利好,同樣環比加速了 2pct。經營利潤更是同比增長約 23%,利潤率明顯提升。

2)市場最關心的細分業務指標 - Azure 的增速,本季可變/恆定匯率下都高達為 39%,較上季繼續大幅提速。而公司上季時的給出指引是 Azure 增速會環比大體持平。且據 UBS 瞭解,即便是買方的預期也不過 36% 左右 (恆定匯率下)。

連續兩個季度環比 4pct 的加速,展現出市場對微軟雲服務的需求相當強勁,且似乎並未有算力供給瓶頸的限制。

3)前瞻性指標上,本季新簽訂的企業合同金額(commercial bookings)同比再度跳增 37%(恆定匯率下 30%),增速環比大幅拉高。

待履約合同餘額也再創新高的達 3680 億,同比大增近 37%(上季為 34%)。無論是同比增速,還是環比淨增額都創歷史新高。暗示着後續需求會持續強勁

4) Capex 上,包含租賃本季支出$242 億,環比上季拉昇約 28 億。比彭博一致預期稍高,但和海豚關注到的頭部投行的預期大體相近。這一點上倒沒有像 Google 那樣繼續明顯上調開支。$微軟(MSFT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論