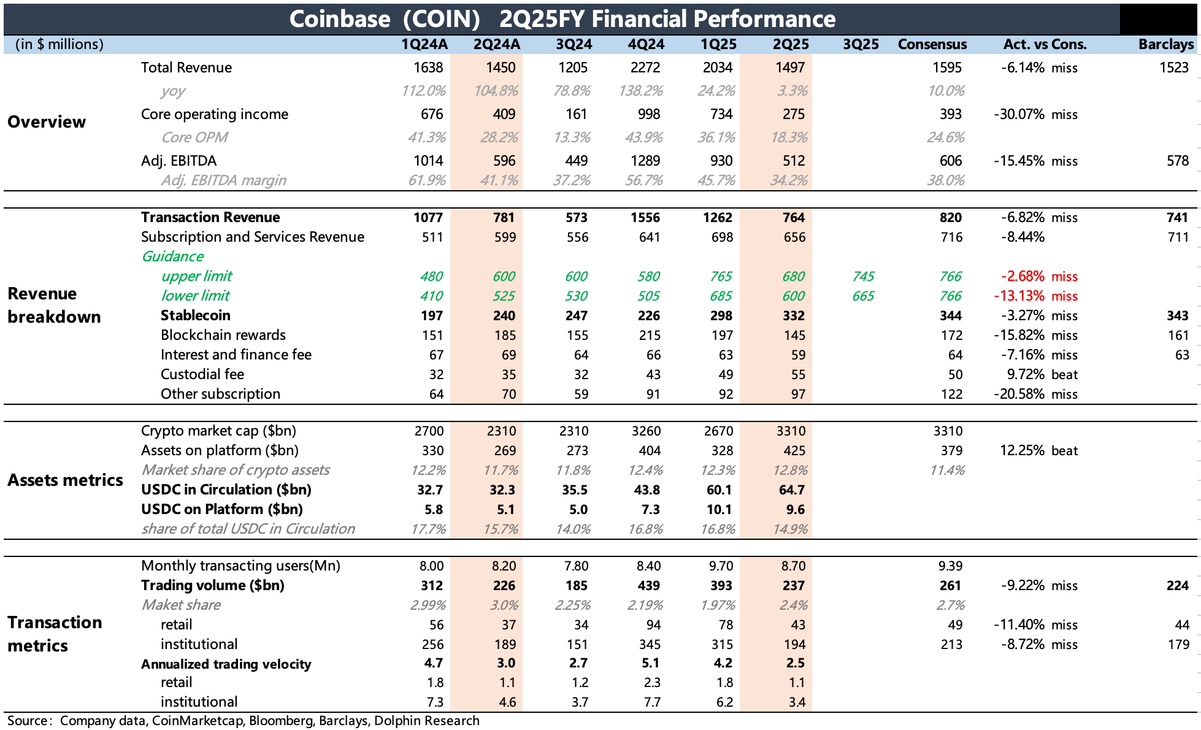

Coinbase 2Q25 火線速讀:二季度業績不及預期,但短期業績波動對支撐估值的長邏輯影響有限,借財報遜色可關注回調期間的機會。

1、交易收入符合預期:二季度交易量承壓是已知事實,財報前機構已經下調預期(BBG 預期滯後)。實際表現 inline,除了行業本身交易活躍環比降温外,公司提及二季度調整穩定幣定價策略的影響(有意減少 USDT 交易對,擴大能創收的 USDC 優勢),但 USDT 畢竟是滲透率最高的穩定幣,因此進一步拖累了當期交易量。

加密貨幣 75% 的交易量是在衍生品市場,年初收購的 Deribit 暫未並表,7 月起 Coinbase 將推出永續期貨合約,有望填補 Coinbase 在衍生品市場的市佔率劣勢。

2、失望的是訂閲收入:二季度雖然平台內的客户資產規模 AOP 創新高,但訂閲收入實際表現一般,當期及 Q3 指引均多少低於預期。

海豚君認為的關鍵原因在於,二季度 AOP 增量的 80% 主要靠的是資產增值而非新增入金。再進一步拆分看,比特幣貢獻了大頭,佔比從上季度的 66% 提升到了 70%。

而訂閲收入中,無論是穩定幣收入還是質押收入,比特幣並不直接創造增量,反而是質押核心品種 ETH 和 SOL 在二季度期間平均資產價格是在下降的。

3、盈利短期雙壓:高利潤率的交易收入承壓下,二季度還因為員工成本高增,以及一筆因數字泄漏而遭英國 FCA 的 3 億罰款,使得核心經營利潤增長放緩顯著。

不過剔除這些影響後,經調整 EBITDA 利潤率仍環比下滑到 34%,作為交易平台,主要就是帶寬服務器折舊、員工成本等剛性支出,因此短期盈利水平對收入端的波動敏感性較高。

此外,原本高利潤率的穩定幣收入,去年以來為了激勵用户使用 USDC,Coinbase 一直在提高給用户的儲備金返利比例。二季度返利補貼佔比相比一季度有所下降,但仍有 40%。 $Coinbase(COIN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。