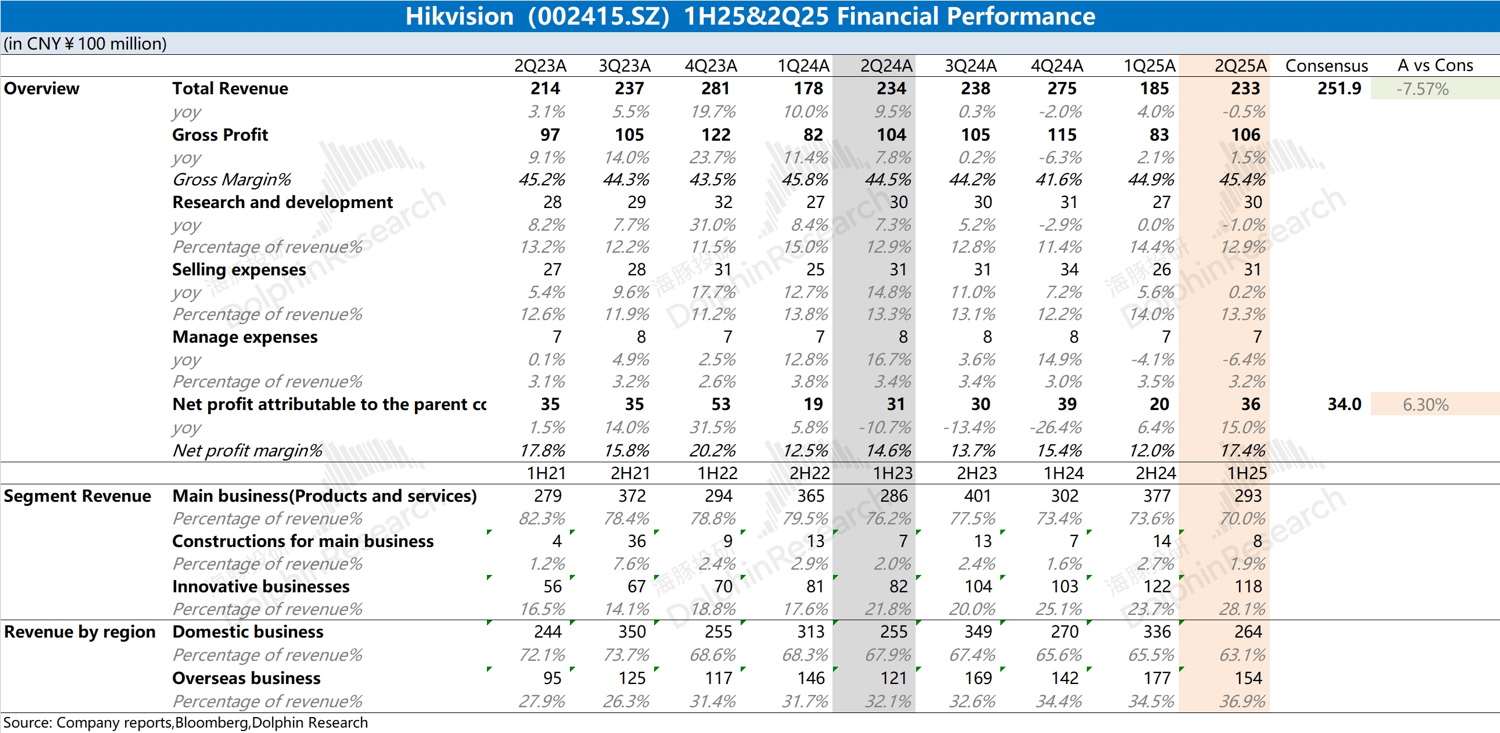

海康威視火線速讀:公司本季度業績依然平淡。收入端未見增長,毛利率的提升主要是受安防監控類硬件產品毛利率提升的帶動,而創新業務毛利率仍有下滑。

具體來看:

①海康國內市場依然低迷,公共服務部門(PBG)、企事業部門(EBG)和中小企業部門(SMBG)在上半年都出現了不同幅度的下滑,尤其是中小企業部門出現了將近 30% 的下滑;

②海康境外市場依然維持增長的表現,但增速已經回落至個位數;

③海康創新業務的營收維持着兩位數的增長,其中主要是受機器人、智能家居和汽車電子業務的增長帶動。

由於業績低迷,海康開啓了裁員控費,2024 年公司的研發人員數目已經開始減少。公司仍在繼續控費,本季度研發費用和管理費用同比都有所減少。

整體來看,海康在業務上仍未見明顯好轉,尤其是面臨着境內市場的巨大壓力。雖然公司開始裁員降費,而經營費用端也沒能快速削減。

在傳統硬件產品相對低迷的情況下,軟件/AI 賦能或許能給公司帶來新的空間,然而公司當前也並未展現出更多的表現。

更多詳細內容,歡迎關注後續的具體點評及相關電話會信息。$海康威視(002415.SZ)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論