中芯國際 2Q25 火線速讀:公司本季度營收和毛利率雖然都達到了此前指引預期,但兩項數據環比依然還是下滑的。

管理層也曾提到過,公司受到產線年度維修突發問題及設備改進的問題,這將對本季度業績產生直接影響。

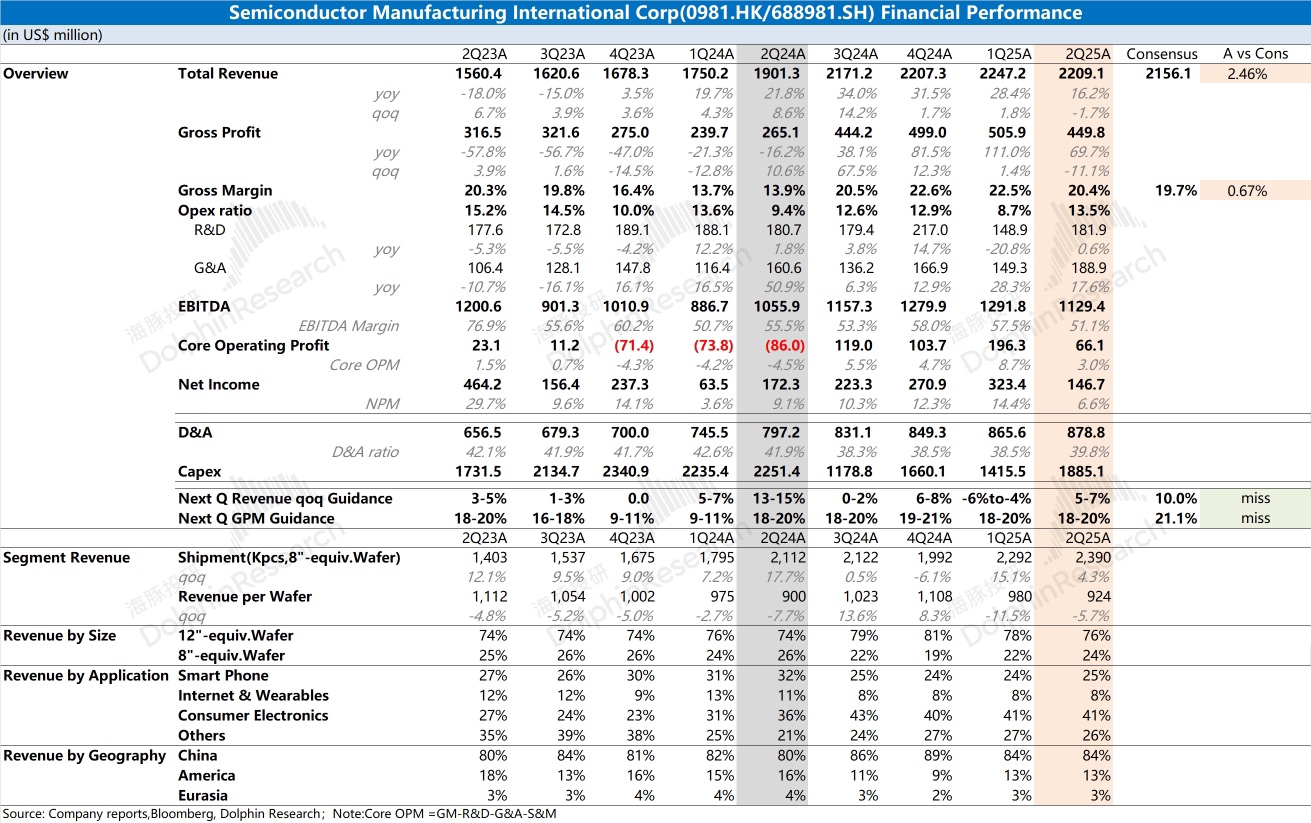

具體拆分量價來看:中芯國際本季度出貨量為 2390 千片(等效 8 寸片),環比增長 4.3%;而單晶圓收入為 924 美元,環比下滑 5.7%。公司本季度的下滑,主要是受產品均價下滑的影響。

當前公司中國區收入達到 84%,各應用市場的表現主要反映了國內當前產業鏈下游的需求情況。

中芯國際本季度僅有手機業務和工業及汽車業務實現環比增長,其中手機市場主要受下半年旺季備貨的季節性帶動。

但公司手機業務本季度表現仍明顯低於過往同期,這表明當前公司下游需求都是相當低迷的。

相比於本季度數據,公司下季度的指引更為重要。然而公司預期下季度收入環比增長僅為 5-7%,低於市場預期(10%);毛利率下季度的預期只有 18-20%,也低於市場預期(21.1%),公司管理層對下半年的經營面依然是不太樂觀的。

結合行業及同行公司的情況來看,當前傳統半導體市場需求很弱。

公司近期的股價上漲,主要受美國半導體關税等相關事件催化,再次強化了市場對自主可控的關注度,而非行業面及公司經營面的改善。

公司是一個帶有 “自主可控和技術突破” 期權的重資產公司,即使基本面偏弱,公司估值仍會受外部事件及情緒面的帶動(中美半導體摩擦及公司管理層的相關看法)。歡迎關注海豚君後續的具體點評和電話會紀要。$中芯國際(00981.HK)$中芯國際(688981.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論