茅台 2Q25 火線速讀:整體上,茅台 Q2 的業績在 Q1 基礎上繼續降速,需求端的不景氣傳導到茅台的報表端,業績正在經歷 “陣痛期”。

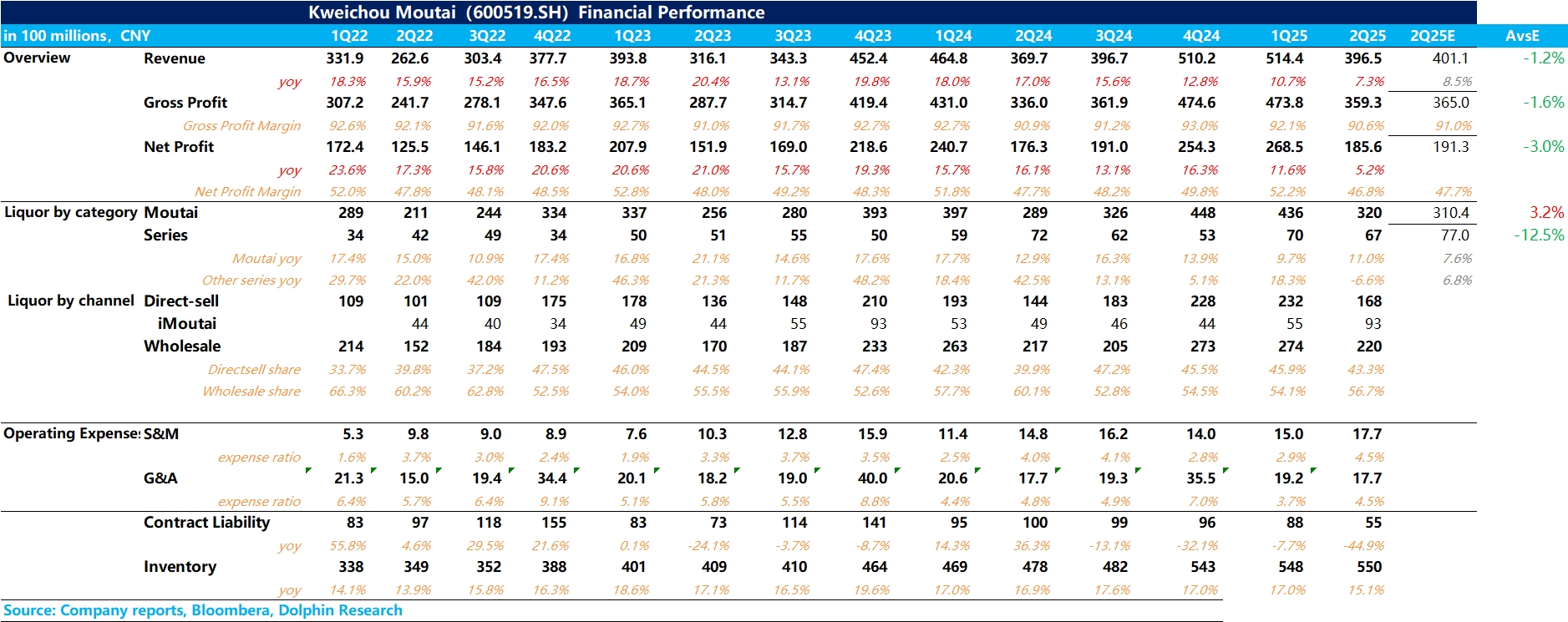

Q2 茅台酒實現營收 396.5 億元,同比增長 7.3%,其中茅台酒實現營收 320 億元,同比增長 11%,仍然是業績的扛把子。

考慮到飛天嚴格控貨挺價,海豚君推測茅台酒的增長更多來源於非標酒投放增加所帶來的貢獻。

系列酒實現營收 67 億元,同比減少 6.6%,結合調研信息,雖然茅台 1935 作為系列酒的 “扛把子” 仍然維持了雙位的增長,但其他產品包括王子、迎賓酒在需求疲軟、庫存高企的情況下幾乎全線下跌。

分渠道看,2Q25 茅台直營佔比為 43.3%,環比 Q1 有所下滑,海豚君推測由於直營渠道反應的是終端的實際需求,在需求疲軟的情況下茅台增加了經銷渠道的佔比緩解業績壓力。

毛利率上,雖然茅台酒佔比較去年同期有所提升,但由於系列酒下滑較為嚴重,整體毛利率小幅下滑 0.3pct 達到 90.6%。

費用率上,由於茅台加大了非標酒和系列酒的投放力度,增加了市場推廣費用,銷售費用率提升 0.5pct 達到 4.5%,管理費用率整體保持平穩。最終實現歸母淨利潤 185.6 億元,同比增長 5.2%。更多細節具體參見海豚君隨後的財報點評。$貴州茅台(600519.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論